Dopis fondu VAULT za 3Q 2021

Vážení podílníci,

hodnota podílového listu fondu VAULT ve třetím čtvrtletí roku 2021 klesla o 0,59 % (od začátku roku 2021 vzrostla o 19,61 %). Akciový index MSCI World vzrostl za stejné období o 0,58 % (od začátku roku 2021 vzrostl o 14,85 %).

Aktivita v portfoliu

Složení portfolia v průběhu čtvrtletí zaznamenalo řadu změn. Prodali jsme Immofinanz (se ziskem 27,0 %), jenž je další ze společností, které jsme nakoupili v průběhu pandemie. Immofinanz, podobně jako společnosti DXC Technology a Cars.com, které jsme prodali minulé čtvrtletí, jsme zamýšleli držet krátkodobě v reakci na covid, resp. jako sázku na následné oživení. Akcie těchto společností v covidu významně poklesly a jejich cena neodpovídala reálné hodnotě v případě, že se jejich byznys postupně stabilizuje. Z dlouhodobého hlediska však preferujeme společnosti s vyšší kvalitou (lepší postavení na trhu, rostoucí potenciál, vyšší návratnost na investovaný kapitál). Z podobného důvodu jsme se rozloučili také se společností Rolls-Royce Holdings. Díky dokupům v průběhu pandemie a participaci na navyšování kapitálu jsme investici uzavřeli s celkovým ziskem 25,5 %. Vzhledem ke zhodnocení ostatních akcií z portfolia za stejné období byly Rolls-Royce i Immofinanz podprůměrné investice. Naopak velmi nadprůměrné zhodnocení jsme realizovali prodejem akcií společnosti Vimeo. Akcie této společnosti jsme získali „zdarma“ v rámci odštěpení od společnosti IAC. Vimeo byla jedna z byznysových opcí, kterou trh spolu s dalšími menšími firmami v rámci IAC nepřímo oceňoval na 1,7 miliardy dolarů (k datu našeho nákupu akcií IAC[1]). K datu prodeje byla tržní hodnota nyní samostatně obchodované společnosti Vimeo 6,2 miliardy dolarů. Ačkoliv vzhledem k velikosti celé společnosti IAC byla Vimeo malá část celku, byl to především růst hodnoty Vimeo, který stál za zhodnocením akcií IAC v závěru loňského a počátkem letošního roku o takřka 100 %. Na akciích Vimeo jsme realizovali zisk v řádech stovek procent a stále v rámci IAC držíme další byznysové opce.

Do portfolia jsme nakoupili francouzskou holdingovou společnost Bolloré a americkou polovodičovou firmu Intel. Oběma se budeme věnovat v některém z následujících dopisů, nyní pouze krátké představení.

Intel je známý hlavně výrobou procesorů. V posledních letech se mu nedařilo udržet technologický náskok a ztrácel tržní podíl. Do vedení společnosti se letos vrátil bývalý manažer Intelu Pat Gelsinger a věříme, že otočí kormidlo tím správným směrem. Intel by měl být schopný brzy dotáhnout technologický náskok konkurence, představit zcela nové produkty (včetně obnovení tzv. foundry byznysu) a vrátit zpět proaktivní firemní kulturu. Dále očekáváme, že by měl Intel jakožto jediný neasijský integrovaný výrobce pokročilých digitálních polovodičů získat řadu atraktivních pobídek na výstavbu nových továren jak od americké administrace, tak od EU.

Bolloré je holdingová společnost, jejímž hlavním aktivem je podíl v hudebním labelu Universal Music Group. Dále vlastní podíl ve francouzské mediální společnosti Vivendi a ovládá významný logistický byznys a další menší společnosti. Hlavní logikou za investicí do Bolloré je postupné snížení holdingového diskontu skrze zjednodušení celé holdingové struktury a růst jednotlivých podkladových byznysů.

Přílohy

V první části přílohy Vás čeká popis společnosti Naked Wines, kterou jsme do portfolia zařadili v minulém čtvrtletí. V druhé části se věnuji tématu „Jsme hodnotoví anebo růstoví investoři?“.

Za celý tým Art of Finance přeji úspěšný závěr letošního roku,

Jakub Skryja, manažer fondu VAULT

1. Investiční část

Naked Wines

Naked Wines je dvoustranná platforma pro prodej vína přes internet, kde se potkávají nezávislí výrobci vína s koncovými zákazníky. Původní byznys model společnosti, založené roce 2008, byl postaven na principu crowdfundingu. Vinař popsal svůj příběh a víno, které měl zájem vyrobit, a to se buď zákazníkům líbilo a vinař nasbíral dostatečnou částku pro výrobu vína nebo nikoliv. Dnes platforma funguje tak, že zákazníci platí měsíční předplatné (doporučená částka se liší dle země, přibližně 40 dolarů), které je u Naked Wines uloženo a za které, až si dostatečně naspoří, si mohou objednat vína dostupná na platformě. Vinaře vybírá dnes místo zákazníků už přímo Naked Wines. Celosvětově měla společnost ke konci června 2021 přes 886 tisíc předplatitelů a 235 spolupracujících vinařů.

Jednotlivé trhy

Společnost začala ve Velké Británii (nyní 39 % tržeb), později se rozšířila do Austrálie (13 %) a USA (48 %). Ve Velké Británii a Austrálii společnost rostla na tržbách před vypuknutím pandemie okolo 10 % ročně s tím, jak se zvyšoval podíl online prodeje na úkor klasického retailu. Během loňského roku pak tržby na těchto trzích vzrostly o 60 %, když byly kvůli pandemii zavřené restaurace a lidé tak často nevycházeli ven. Společnost v Británii a Austrálii působí již delší dobu a další rapidní růst zde v příštích letech neočekává.

Největší potenciál představují USA. Jednak je to podstatně větší trh než ten britský a australský, ale i struktura trhu a místní regulace vytváří prostředí, ve kterém není úplně jednoduché víno přes internet prodávat a které víno pro koncové uživatele nepřiměřeně prodražuje. V USA platí od konce prohibice, který nastal v roce 1933, tzv. „3-tier system“. Pochopení tohoto systému je nezbytné pro pochopení velké přidané hodnoty Naked Wines na americkém trhu. V tomto systému jsou, jak napovídá sám název, tři úrovně firem – výrobci alkoholu, distributoři a retaileři. Retailer je v systému každý, kdo prodává alkohol koncovému zákazníkovi, tudíž sem kromě maloobchodníků patří i například restaurace. Každá firma pak může působit jen v jedné z těchto úrovní. Zákazník, který si víno kupuje od retailera, platí marži výrobci vína, distributorovi i retailerovi. Výrobci vína mají cca 50% hrubou marži, distributoři a retaileři 30 až 40% marži, což mnohdy znamená, že je víno pro koncového zákazníka až dvakrát dražší, než kdyby si ho koupil přímo od vinaře.

Firma Naked Wines je v USA strukturována jako vinařství, což jí dle současné legislativy umožňuje prodávat víno online ve 44 státech USA (retaileři mohou víno online prodávat jen do 13 států). Tím Naked Wines obchází distributory i retailery a je schopna nabízet zákazníkům víno porovnatelné kvality za lepší ceny. Díky své velikosti, kdy již nyní je největším online prodejcem vína v USA (měřeno množstvím prodaného vína), si může dovolit mít nasmlouvaná dedikovaná distribuční centra, která jí pomáhají ušetřit náklady a zrychlit dodávky oproti menší konkurenci. CEO společnosti již nějakou dobu žije v USA, což naznačuje, který trh je pro společnost nejdůležitější.

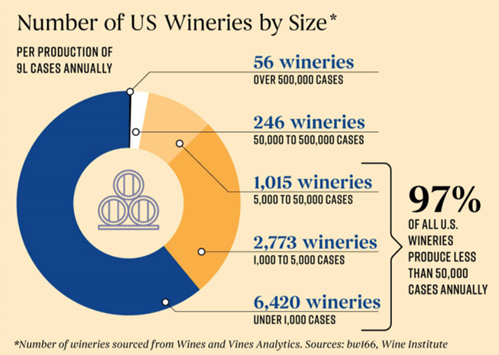

V celém řetězci navíc probíhá čím dál tím větší konsolidace. Tři největší vinařské skupiny mají tržní podíl přibližně 55 % a tři největší distributoři dokonce 60 %. Velcí vinaři jsou schopni si vyjednat u distributorů lepší podmínky a stlačit jejich hrubou marži k 20 %. Tuto ztrátu si distributoři musí kompenzovat na menších vinařích, kde se jejich marže dostává naopak až ke 40 %. Čím více se konsolidují velcí vinaři, tím více to dopadá na ty menší, protože zdražování ze strany distributora postihne větší množství malých vinařů. To celé umocňuje fakt, že malý vinař musí bojovat o svůj prostor na vinném lístku restaurací nebo prodejních policích maloobchodů. Díky své velikosti nemůže utrácet tolik za marketing a za obchodníky, retailer tak často o jeho produkt nejeví zájem a po distributorovi jeho víno nepoptává. Díky tomu jsou malí vinaři vděční za společnost typu Naked Wines, která jim umožní distributory a retailery obejít a dostat se ke koncovému zákazníkovi napřímo. Jak je vidět na obrázku níže, velmi malých vinařů je v USA celá řada, tudíž počet potenciálních partnerů pro Naked Wines je poměrně vysoký. Profitabilita menších vinařských firem je v USA většinou mizivá, proto pro ně dává smysl vyhledat partnera, který by jim s byznysem pomohl.

Vinaři působící na platformě Naked Wines

Jakákoliv úspěšně fungující dvoustranná platforma musí každé ze dvou stran nabízet dostatečnou přidanou hodnotu, která tyto strany motivuje vzájemně interagovat. Hlavní výhoda pro zákazníka již byla zmíněna – víno porovnatelné kvality za lepší cenu. Jak ale nalákat na platformu vinaře? Pro začínající vinaře nabízí Naked Wines mnoho výhod. Naked Wines s vinařem uzavře kontrakt na výrobu určitého množství vybraného vína a postupně mu uvolňuje peníze potřebné k jeho výrobě včetně odpovídající marže pro vinaře. Vinař se tak nemusí starat o to, zda dané množství prodá, za to zodpovídá Naked Wines. Může se plně soustředit na výrobu vína. Nemusí shánět počáteční kapitál nutný pro nákup hroznů, sudů, korků nebo lahví, ani nemusí v průběhu výroby vína řešit marketing a objíždět místní obchody nebo restaurace, aby zajistil po svém vínu poptávku. Pokud vinař nemá své vlastní dodavatele sudů, korků atd., může mu je zajistit přímo Naked Wines, která díky velkému odebíranému množství dosahuje na zajímavé množstevní slevy. Pokud vinař nemá víno kde vyrobit, může využít prostory Naked Wines. Toto víno je pak k dostání exkluzivně na platformě Naked Wines. Víno je navíc za příznivou cenu, což podporuje jeho prodej, protože Naked Wines umožní výrobci získat na plno vstupů množstevní slevu a k tomu zákazník nemusí platit za drahý distribuční systém, zejména v USA. Na platformu se tak například přidalo plno vinařů, kteří dříve pracovali pro velkého výrobce vín a chtěli se osamostatnit.

Naked Wines také navazuje spolupráci s již zaběhnutými vinaři, kteří při výrobě nepotřebují žádnou pomoc, ale chtějí se vymanit ze složitého a drahého distribučního systému a mít přístup k dostatečnému počtu zákazníků. Z vyjádření některých vinařů vyplývá, že ve výsledku vydělají více na lahvi vína, kterou přes Naked Wines prodají za 15 dolarů, než na lahvi, kterou by v americkém trojúrovňovém systému zákazník nakoupil za 50 dolarů. Naked Wines zaměstnává na plný úvazek několik odborníků, kteří mají jako hlavní náplň své práce vyhledávání schopných vinařů, které pak oslovují s nabídkou spolupráce.

Uzavřením spolupráce získá vinař přístup k obrovskému množství zákazníků vyskytujícím se na platformě. Zákazníci jsou vyzýváni, aby vína hodnotili a dávali vinařům i Naked Wines zpětnou vazbu. V případě oblíbenosti vína Naked Wines pro další roky zvýší objednané množství vybraného vína od vinaře nebo od vinaře začne odebírat další druhy vína. Vinař také může na základě zpětné vazby svá vína upravovat, aby zákazníkům více chutnala, čímž získá lepší hodnocení a v příštích letech si zajistí větší objednávky, díky čemuž jeho byznys lépe prosperuje. Atraktivnost platformy Naked Wines pro vinaře značí i jejich rostoucí počet. Na konci června 2017 jich s firmou spolupracovalo 159, na konci června 2021 již zmíněných 235.

Výhody pro zákazníky

Jak již bylo zmíněno v úvodu, typický zákazník Naked Wines si každý měsíc ukládá ke společnosti určité množství peněz, za které si později objednává vína. Tyto peníze stále patří zákazníkům a pokud se rozhodnou službu již dále nevyužívat, Naked Wines jim naspořené peníze vrátí. Víno si lze z platformy Naked Wines objednat i bez toho, aby byl zákazník předplatitel. Pro předplatitele je ale víno nabízeno za výrazně lepší ceny a určitá vína, po kterých je velká poptávka, jsou dostupná jen pro předplatitele.

Hodnocení společnosti je ze strany zákazníků velmi kladné, společnost je proklientsky orientována, pokud se cokoliv pokazí, okamžitě sjednává nápravu. Pokud se například rozbije při doručování lahev nebo je víno zkažené, tak hned pošle náhradní balení. Zákazníky navíc vybízí k tomu, aby jednotlivá vína, která si objednají, vždy ohodnotili. Tím si v podstatě buduje databázi preferencí jednotlivých zákazníků. To jí při příští objednávce umožní doporučit vína, která by mohla danému zákazníkovi chutnat. Pokud zákazník hodnotil nejkladněji sladší vína, při příští objednávce mu doporučí vína právě z této kategorie. Mnohdy z hodnocení vyplyne, že má jeden zákazník podobné chutě jako jiná skupina zákazníků, v tom případě mu Naked Wines doporučí vína, která chutnají zákazníkům s podobnými preferencemi. To by mělo vést k větší spokojenosti zákazníků a jejich setrvání na platformě.

Platforma – dělení se o úspory z rozsahu

Management si je velmi dobře vědom toho, že bez spokojených producentů vína a spokojených zákazníků jejich platforma nebude dlouhodobě prosperovat. Společně s růstem tržeb zlepšuje firma produktivitu skladů a logistiky, lépe rozprostírá náklady na marketing a technologie, využívá množstevní slevy na nákupy atd. Díky tomu je společnost schopna ušetřit peníze, které částečně vrací uživatelům své platformy v podobě výše zmíněných výhod. To by mělo podpořit dlouhodobý růst a fungování společnosti. Více zákazníků znamená více peněz pro Naked Wines, díky čemuž může podpořit větší množství vinařů. Zákazníci mají v nabídce více vína a platforma je pro ně atraktivnější, to láká další nové zákazníky. Větší počet předplatitelů opět zvyšuje poptávku po vínu, což přiláká další vinaře a tak dále. Tento koloběh žene společnost Naked Wines vpřed, jak je vidět na obrázku níže.

Zdroj: Prezentace Naked Wines

Valuace

Společnost je nyní v růstové fázi a provozní zisk drží kolem nuly, vše investuje do dalšího růstu. Investice jdou v současnosti především do provozu větších skladů, technologií a marketingových nákladů, kterými láká nové zákazníky na svou platformu. Jelikož je byznys model Naked Wines postavený na modelu předplatného a zákazníci na platformě nakupují opakovaně, je tak dobře měřitelné, jaké tržby z nich společnost v jednotlivých letech má a kolik naopak vynaložila marketingových nákladů na jejich získání. Lze také měřit, jaké marže má společnost na stálých zákaznících, které nemusí získávat prostřednictvím promo akcí. Vrcholový management společnosti se nám líbí, je velmi analyticky zaměřený. Veškeré marketingové kampaně důkladně vyhodnocuje a dbá na efektivitu vynaložených peněz. Nejsou posedlí růstem tržeb za cenu nepřiměřeně velkých marketingových nákladů, ale chtějí, aby se jim náklady vynaložené na získání zákazníků v budoucnu se ziskem vrátily. Společnost se nebojí o tato data podělit a úroveň reportingu společnosti patří v této kategorii k těm nejlepším.

Společnost se obchoduje za přibližně 1,25násobek tržeb, což znamená, že trh v budoucnu očekává nízkou ziskovost společnosti nebo velmi nízký růst. Hodnota celé společnosti (enterprise value) je v současnosti přibližně 420 milionů liber, tržby za fiskální rok končící v červnu 2021 byly 340 milionů liber. Společnost očekává, že až skončí období expanze a zvýšených marketingových nákladů, bude schopna dosahovat 10% provozní marže. To by znamenalo, že se společnost při současných tržbách a normalizovaném zisku obchoduje za 12,5násobek provozního zisku, což nám vzhledem k velkému prostoru pro růst tržeb připadá v dnešní době jako velmi nízké číslo.

V případě úspěchu v USA, který pro nás znamená získání podobného tržního podílu jako v ostatních zemích, kde společnost působí, si myslíme, že by společnost mohla stát více než dvojnásobek dnešní ceny. Tržní podíl Naked Wines v segmentu, na který cílí (vína přibližně mezi 10 až 50 dolary), je nyní přibližně 1 % v USA, 4 % v Austrálii a 6,5 % ve Velké Británii. Pokud v USA dosáhne 4 až 5% tržního podílu, bude to pro společnost úspěch a v současné ceně akcií to není reflektované. Množství malých vinařů je velké a prostor pro jejich získání je značný. V případě neúspěchu v USA a rozumného manažerského přístupu (což znamená, že by neutráceli peníze na získávání nových zákazníků v případě, pokud by byl růst neprofitabilní, a zároveň by nedosáhli kýžené velikosti a provozní marže by se dostaly pouze na 5% úroveň), vidíme hodnotu přibližně o 30 % níž, než je dnes. Investice do společnosti Naked Wines tvoří jednu z menších pozic fondu, je to sázka na zajímavý byznys model a schopný management orientovaný na zákazníka. Scénářů, jak to celé může dopadnout, je mnoho. Poměr rizika a výnosu nám ale v současnosti vychází jako atraktivní. Zajímavá opce do budoucna může být prodej jiných druhů alkoholu. V současnosti má Naked Wines ve své nabídce několik druhů ginu a whisky a je pravděpodobné, že v případě zájmu budou další přibývat.

2. Jsme hodnotoví anebo růstoví investoři?

Prakticky celou investiční kariéru narážím na nějaké škatulkování. Dluhopisový fond, smíšený fond, akciový fond, alternativní fond, hedge fond. Strategie long-only, long-short, hodnotový vs. růstový styl, dividendová strategie, konzervativní strategie, vyvážená strategie atd. I banky, fondy a správci majetku jsou regulací tlačeni, aby si každého investora do nějakého boxu zařadili skrze investiční dotazníky, testy vhodnosti apod. Investiční svět se rád tváří sofistikovaně ve snaze chránit investory před vlastní neuvážlivostí a zároveň k zajištění dostatečného krytí regulovaným subjektům. Proto vznikl složitý aparát škatulek. Jednu z nich se teď pokusím rozbít na příkladu hodnotového vs. růstového investičního stylu, s ní se jako akciový investor setkávám nejčastěji.

Pokud se zeptám kolegů z oboru, jak náš fond VAULT vnímají, řeknou, že jsme hodnotoví investoři. S tím bych asi souhlasil, ale ne ve smyslu zažitých stereotypů a definic. Dle Investopedie[2] je růstová firma definována jako společnost, která má potenciál překonávat trh díky svému budoucímu růstovému potenciálu. Oproti tomu hodnotová firma je společnost, která se aktuálně obchoduje za nižší cenu, než je její vnitřní hodnota, a proto poskytne v budoucnu vyšší výnos. Pokud si tyto definice přeložím selským rozumem, vyjde mi, že obě společnosti budou překonávat trh a obě se z nějakého důvodu obchodují za cenu nižší, než je jejich pravá hodnota.

Za hodnotové investory jsou typicky považováni ti, kteří hledají podhodnocené společnosti, které obchodují za nízké násobky zisku (násobek P/E udávající podíl ceny akcie ku zisku na akcii), pod reprodukční hodnotu svých aktiv nebo třeba pod účetní hodnotu vlastního jmění. Dále se uvádí, že hodnotový investor hledá společnosti zejména ve stagnujících nebo upadajících odvětvích anebo v sektorech, které ostatní investoři nemají rádi či je považují za toxické. Díky tomu, že ve svých úvahách hodnotový investor nepotřebuje nijak přesně odhadovat tempo růstu anebo růst k ospravedlnění investice nepředpokládá, považuje se tento styl za konzervativní. Tím, že investor vyhledá společnost s nízkou valuací a minimalizuje počet predikcí, vytváří si tak bezpečnostní polštář (margin of safety) pro případ, že na hodnotu společnosti budou mít v budoucnu negativní vliv další neočekávané faktory.

Naopak růstový investor si vybírá společnosti v mladých nebo rostoucích odvětvích a na současné valuaci mu tolik nezáleží. Nahlíží do budoucnosti. Setrvalý a nadprůměrný růst tržeb a/nebo ziskovosti ospravedlní dnes relativně vyšší valuaci. Důležitá jsou slova dnes a relativně. Pokud má růstový investor silné argumenty pro nadstandardní růst ziskovosti a odhad se realizuje, kupuje si optikou současných zisků akcie společnosti možná relativně draze, ale optikou budoucích zisků třeba doslova za hubičku.

Pojďme se nyní podívat, co o investování říkají ti, kteří jsou škatulkováni jako zástupci hodnotového nebo růstového investování.

Papírově hodnotový investor Bill Miller, který řídil podílový fond Legg Mason Value Trust[3], komentuje své hodnotové investování v jednom z posledních dopisů investorům následujícím způsobem (volný překlad):

„Hodnotové investování znamená ptát se, kde je nejlepší potenciál ke zhodnocení. Ne předjímat, že pokud něco vypadá draze, tak to je drahé. Nebo pokud cena akcie klesla a firma se obchoduje za nízké násobky, tak se jedná o výhodnou koupi. Někdy jsou růstové společnosti levné a hodnotové drahé. V portfoliích vlastníme mix společností, jejichž fundamentální valuační faktory se liší. Máme společnosti s vysokým P/E, nízkým P/E, vysokou hodnotou price-to-book[4], nízkou hodnotou price-to-book. Většina investorů má tendenci být relativně koncentrovaná ve smyslu valuačních faktorů, tradiční hodnotoví investoři se zaměřují na nízké valuační faktory, ti růstoví na vysoké. My vlastníme oba typy společností, a to ze stejného důvodu – myslíme si, že jsou špatně naceněné. Lišíme se od mnohých hodnotových investorů v ochotě analyzovat společnosti, které vypadají na první pohled draze, abychom zjistili, zda drahé opravdu jsou nebo ne.“

Tento komentář stírá rozdíl mezi běžným rozdělením na hodnotové a růstové investice a spojuje obě kategorie do jedné. Hodnotový investor je ten, který hledá podhodnocené společnosti. Nezáleží na tom, zda podstatná část jejich hodnoty leží v blízké či daleké budoucnosti, zda se společnost nachází v růstové nebo vyspělé fázi či sektoru, anebo zda se aktuálně její akcie obchodují za nízký či vysoký poměr P/E, EV/EBITDA apod.

Billu Millerovi bylo často vytýkáno, že opustil loď hodnotového investování a vrhl se v technologické bublině do růstových akcií. Bill Miller na svou obranu řekl (volný překlad):

„Naše definice hodnoty vychází přímo z finančních učebnic, které definují hodnotu investice jako současnou hodnotu budoucích volných peněžních toků plynoucích z investice. Nikde nenajdete hodnotu definovanou skrze nízké násobky P/E nebo nízké ceny ku současným peněžním tokům.“

Pokud se podíváme na druhou stranu barikády, za jednoho z otců růstového investičního stylu je považován Phil Fisher, který se proslavil zejména svou první knihou Common Stocks and Uncommon Profits. V ní mimo jiné sepisuje 15 bodů, kterými by se měl investor při výběru investic řídit. Zajímavé je, že většinu bodů spojuje jeden a ten samý koncept dlouhodobosti. Investor by se měl ujistit, že společnost má dostatečně propracovanou vizi, kvalitu produktů, efektivní výrobní procesy, silné prodejní oddělení a zejména dostatečně kvalitní a dlouhodobě smýšlející vedení. Pak má lepší předpoklady k růstu hodnoty v následujících letech až dekádách. Pokud společnost plní většinu z 15 předepsaných bodů, investor tak získá jistý komfort v odhadu budoucích zisků a tempa růstu společnosti, jinými slovy si vytváří bezpečnostní polštář podobně jako hodnotový investor. Tento polštář není založen na aktuálních číslech a nízké valuaci, ale na odhadu budoucnosti.

Na velmi ilustrativní příklad jsem narazil v dopisech investorům od Nicka Sleepa[5]. Položil si otázku, jaký valuační násobek mohl investor zaplatit za akcie Walmart, aby získal 10% roční výnos od doby nákupu až dodnes. Ten, kdo nakoupil akcie Walmart při vstupu na burzu v roce 1972 mohl klidně zaplatit 1500násobek zisků, aby dosáhl 10% p.a. výnosu. Kdo by snad rozpoznal jedinečnost společnosti později a pořídil si akcie Walmart až 10 let po IPO, tedy v roce 1982, mohl stále zaplatit 200násobek tehdejších zisků, aby se dočkal 10% p.a. výnosu. Řadě analytiků se v 70. letech zdály akcie Walmart velmi předražené[6] a vhodné maximálně pro vizionáře a odvážné růstové investory. Pokud však investor alespoň zhruba odhadl růstovou trajektorii tržeb a zisků společnosti Walmart na 5 let dopředu, mohl si její akcie koupit za jednociferný násobek budoucích zisků v posledním odhadovaném roce. Růstový investor tak vlastně nakupuje podobně jako investor hodnotový, rozdíl je v úhlu pohledu, způsobu analýzy a prací s bezpečnostním polštářem, v jádru se snaží oba o totéž, nakoupit levně.

Investor a myslitel Charlie Munger, místopředseda Berkshire Hathaway a dlouholetý kolega Warrena Buffetta, se o investování vyjadřuje jasně a celou naši problematiku shrnuje jednou větou:

„Veškeré inteligentní investování je hodnotové investování…“

Člověk se vždy snaží zaplatit za investici méně, než jakou si myslí, že má hodnotu. Proč by to jinak dělal? Hodnotové a růstové investování jsou dle Mungera pojmy, které jsou zcela záměnné. Jedná se o tu samou věc. Podobně se vyjádřil i sám Buffett, dle něj neexistuje žádný teoretický rozdíl mezi hodnotovým a růstovým konceptem, růst je vždy součástí hodnoty. Růst je proměnná, jejíž důležitost může být zanedbatelná i obrovská a jejíž dopad na hodnotu může být negativní i pozitivní.

U všech zmiňovaných investorů jsou jejich výroky podpořeny i důkazy v podobě konkrétních investic. Například Buffett investoval do společností s ryze růstovým příběhem, zmiňme Gillette (1989) nebo Coca-Cola (1988). Obě společnosti byly v době, kdy je Buffett nakupoval do portfolia Berkshire Hathaway, ryze růstové a obchodované za velmi vysoké násobky svých zisků, což je v rozporu se zažitým stereotypem hodnotového investování. Dalším příkladem je zmiňovaný Bill Miller. Jeho podílový fond Legg Mason Value Trust v 90. letech investoval do společností jako Dell, AOL nebo MCI WorldCom. Bill Miller byl taktéž jedním z investičních pionýrů do společnosti Amazon.

S definicemi hodnotového investování dle Charlieho Mungera a Billa Millera se ve VAULTu ztotožňujeme. Díky zmíněným stereotypům však preferujeme pouze označení „investoři“. Stejně jako Munger nebo Miller i my máme v investování jasno – je jenom jedno investování a nemá smysl ho dělit na hodnotové a růstové škatulky. I v našem portfoliu najdete společnosti, které by dle běžné konvence patřily do růstových (např. Alphabet, Booking.com, Naked Wines, ANGI) i hodnotových (RTL, GM, Delek US, Intel) stylů.

Tím se vracím k úvodu dnešní úvahy – svět investic je mnohem jednodušší, než se zdá, alespoň co se týče druhů investorů a investičních stylů. Každý tomu možná říká jinak, ale všichni se snaží o to samé. Nakoupit levně (ať už z pohledu současných nebo budoucích zisků) a držet, dokud je investice dostatečně atraktivní. V budoucnosti eventuálně prodat, pokud nám očekávaný výnos již nestačí anebo máme lepší nápady. Nenechte se tedy znejistět, pokud chcete investovat, investujte do produktu či správce, kterému věříte, a nehleďte na investiční nálepky.

[1] Viz tabulka s odhadem hodnoty IAC v našem dopisu podílníkům za 4Q2020

[2] Investopedia.com je investiční portál vlastněný společností IAC koncepčně podobný Wikipedii

[3] Jeden z velmi úspěšných podílových fondů, v letech 1991 až 2005 vždy porazil americký index S&P500, tzn. 15 let v řadě dosáhl na lepší čistý výnos (po nákladech a poplatcích) než samotný index

[4] Finanční metrika, vyjadřující poměr mezi tržní hodnotou a účetní hodnotou vlastního jmění. Dnes se tato metrika moc nepoužívá, pouze částečně ve finančním sektoru

[5] Spolu s Quaisem Zakariou řídili v letech 2001 až 2014 Nomad Investment Partnership, který za dobu své existence dosáhl výkonnosti nad 20 % p.a. oproti 6,5 % p.a., kterých za stejné období dosáhl index

[6] Viz například kniha Sam Walton – Made in America od Sama Waltona, zakladatele Walmart

Dopis je také ke stažení v PDF.

Právní upozornění (disclaimer)

Tento materiál je propagační sdělení a nelze jej považovat za nabídku nebo doporučení k nákupu podílových listů Fondu VAULT OPF (dále jen „Fond“), investiční doporučení, ani investiční poradenství.

Tento materiál vytvořila společnost Art of Finance investiční společnost, a.s. (dále jen "Společnost") výhradně pro potřeby těch osob, jímž bude doručena. Podrobnější informace jsou obsaženy ve statutu Fondu a Sdělení klíčových informací (KID). Investor by neměl činit žádné investiční rozhodnutí pouze na základě údajů zde uvedených, ale měl by si zajistit další, podrobnější informace a kvalifikované investiční poradenství. Fond je určen pro kvalifikované investory (ve smyslu §272 zák. č . 240/2013 Sb.).

Informace obsažené v tomto materiálu mohou obsahovat prohlášení, která tvoří „výhledová prohlášení“ ve smyslu platných právních předpisů o cenných papírech. Tato prohlášení mohou obsahovat finanční a jiné předpoklady, stejně jako prohlášení o budoucích plánech, cílech nebo hospodářských výsledcích anebo odhady na tom založené. Jakákoli taková výhledová prohlášení vycházejí z předpokladů a rozborů provedených Společností na základě její zkušenosti a vnímání historických trendů, současného stavu a očekávaného budoucího vývoje i dalších skutečností, které považuje za daných okolností za vhodné. To, zda budou skutečné výsledky a vývoj odpovídat očekávání Společnosti a předpovědím, však závisí na množství rizik, předpokladů a nejistých skutečností. Pokud platné právní předpisy o cenných papírech nevyžadují jinak, Společnost nemá v úmyslu, ani se nezavazuje aktualizovat či upravovat výhledová prohlášení tak, aby odrážela následné informace, události, výsledky, okolnosti či jiné skutečnosti. Společnost ani žádný z jejích vedoucích pracovníků, zaměstnanců, zástupců či poradců, ani žádná jiná osoba nečiní žádné výslovné ani implicitní prohlášení a neposkytuje žádnou výslovnou ani implicitní záruku ve vztahu k přesnosti či úplnosti obsahu tohoto materiálu. Neponese ani žádnou odpovědnost (vyplývající z nedbalosti či jiné skutečnosti) za žádnou ztrátu jakýmkoli způsobem vzniklou v důsledku použití tohoto materiálu.

Výše minimální investice do Fondu je 125 000 EUR resp. ekvivalent této částky v Kč dle aktuálního kurzu ČNB. Za předpokladu, že administrátor vydá písemné potvrzení o vhodnosti investice do podílových listů vzhledem k investorovu finančnímu zázemí, investičním cílům, odborným znalostem a zkušenostem v oblasti investic, je minimální investice do Fondu ve výši 1 000 000 Kč.