Současná situace na devizovém trhu s korunou

Mýtus č.1 – ČNB intervenuje a dojde k oslabení koruny.

V posledních týdnech probíhá spekulativní útok na korunu – zahraniční, zejména londýnské hedgeové fondy v obrovských objemech prodávají korunu s vidinou, že ji zpět nakoupí za slabší úroveň. Řada analytiků vidí tento vývoj jako předzvěst oslabení koruny.

Realita bude opačná, ČNB již k dnešnímu dni letos podle našich odhadů prodala 15 miliard euro – znamená to, že hodnota spekulací proti koruně je velmi vysoká v řádu 10 miliard euro. Pokud ČNB bude dále intervenovat, bude tato částka narůstat. Financování této expozice je pro spekulanty velmi drahé – stojí přibližně 7 % per annum – to jsou náklady, které určitě nebudou chtít platit dlouhodobě. Je potom jen otázka času, kdy první větší spekulant znervózní a nakoupí korunu zpět. Poté nastane lavinovitý panický vývoj, kdy spekulanti budou zpět v obrovských objemech nakupovat korunu a dojde k jejímu posílení na úroveň 24 CZK/EUR. ČNB posílí korunu na 24,00 CZK/EUR tím, že prodá eura dostatečnému počtu spekulantů v intervenčním pásmu 24,70- 24,80.

ČNB má stále k dispozici více než 150 miliard euro, z toho více než 40 miliard euro v okamžité likviditě.

Je proto zcela liché se obávat, že naše rezervy nejsou dostatečné na odražení spekulací.

Čím větší částku spekulanti od ČNB koupí, tím bude pravděpodobnější posílení koruny, které bude o to výraznější.

Mýtus č. 2. – Je problém, že klesají devizové rezervy.

Pravda je přesně obrácená.

Devizové rezervy nyní na úrovni 151 miliard euro (ještě v roce 2013 byly 37 miliard euro). Jsou stále nadměrně velké, jsou vyšší oproti stavu před půl rokem.

Jejich předchozí akumulace zásadně přispěla k vyšší inflaci v ČR. Současné intervence jsou naopak výrazně protiinflační, nejenom že brání nárůstu korunové hodnoty importů, ale zejména snižují množství peněz ve finančním systému.

ČNB od roku 2013 stáhla z devizového trhu o 63,2 miliard euro deviz více, než vytvořila naše ekonomika. Tato nerovnováha se projevuje ve vyšší inflaci a vyšších úrokových sazbách – musíme lákat zahraniční kapitál, aby svými investicemi do koruny financoval intervencemi uměle vytvořený schodek devizového trhu.

Proto nynější prodeje deviz jsou procesem, který je velmi pozitivní, neboť odstraňuje dlouhodobě vytvořenou nerovnováhu.

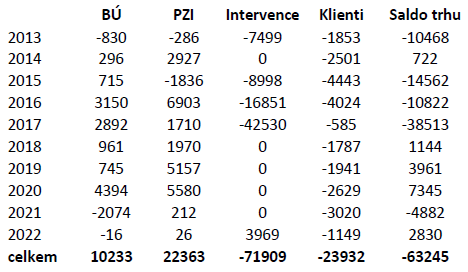

Jak vznikla nerovnováha ukazuje tabulka salda deviz v ekonomice od roku 2013 (kladné hodnoty znamenají příliv deviz a záporné jejich odliv):

Běžný účet (saldo obchodu zboží a služeb, dividend a běžných transferů) zaznamenal přebytek 10,2 miliard euro.

Saldo přímých zahraničních investic bylo také pozitivní, a to ve výši 22,4 miliard euro.

Celkově tedy naše ekonomika vytvořila 32,6 miliardy euro.

Minus 71,9 miliard euro je saldo intervencí ČNB na trhu. ČNB dále stáhla z trhu 23,9 miliard euro od svých klientů, celkem tedy nakoupila 95,8 miliardy euro – to je téměř trojnásobek toho, co vytvořila ekonomika.

ČNB vysála z trhu o 63,2 miliardy euro více, než odpovídalo realitě.

Ze současných intervencí bychom se tedy měli radovat, nikoliv z nich mít obavy, protože staví uměle oslabenou korunu zpátky na nohy.

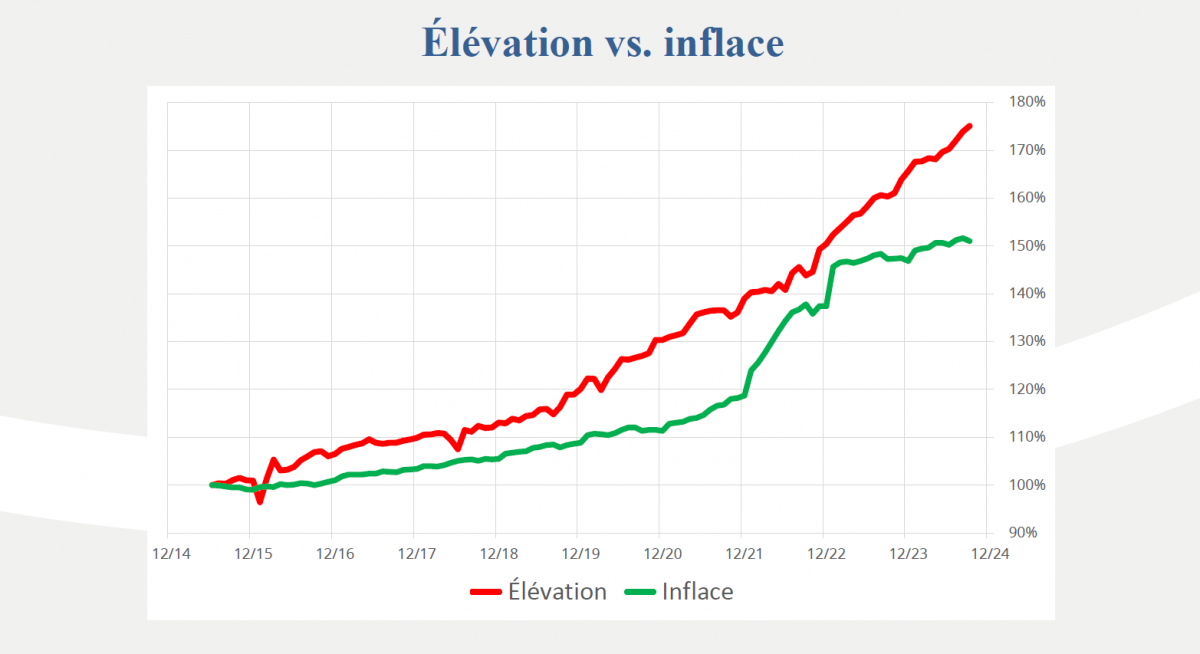

Mýtus č. 3 – Koruna by měla oslabovat, protože máme vyšší inflaci než eurozóna.

Opět je situace zcela opačná. Pro vývoj kurzu nejsou tak důležité spotřebitelské ceny, ale ceny výrobní – ceny statků, které vstupují do mezinárodního obchodu. A zde (také díky neoslabující koruně) je naopak naše inflace zásadně nižší – 28 % oproti hodnotě 38 % v eurozóně. Inflační argument tedy hovoří jednoznačně pro posilování koruny.

Mýtus č. 4 – Koruna by měla oslabovat z důvodu schodku obchodní bilance.

Po invazi na Ukrajinu došlo k bezprecedentnímu nárůstu cen energií a surovin. Naši exportéři současně bojují s nedostatkem komponentů pro kompletaci svých výrobků. Poptávka po českém zboží je ale velmi silná.

K čemu by vedlo oslabení koruny? Vývozcům by nepomohlo, protože nemají problém prodat, naopak zejména v automobilovém průmyslu jsou na naše výrobky dlouhé čekací lhůty. Takže nedává smysl „podporovat“ export ještě slabší korunou, protože by to nevedlo ke zvýšení jeho objemu.

Na straně dovozu by se jenom zvýšila korunová cena energií a surovin s významným dopadem na inflaci. Naopak by se rozjela spirála – oslabení kurzu – vyšší inflace – oslabení kurzu – ještě vyšší inflace…

Mýtus č. 5 – Oslabení koruny je výhodné pro exportéry.

Slabý kurz koruny nás tlačí do role satelitní ekonomiky s nízkou přidanou hodnotou. Naše země je ze třech stran obklopena německy mluvícími zeměmi, které mají 2,5násobné náklady na pracovní sílu. Pokud tuzemská firma se stávajícím kurzem není konkurenceschopná, blokuje svojí výrobou pracovní sílu pro výrobce s vyšší přidanou hodnotou a je jenom dobře, pokud své aktivity ukončí.

Slabá koruna nás naopak udržuje v roli ekonomicky slabší země.

Proto jsou nynější intervence ČNB ve všech aspektech blahodárné.