Dopis fondu VAULT za 2Q 2022

Vážení podílníci,

hodnota podílového listu fondu VAULT ve druhém čtvrtletí roku 2022 poklesla o 16,38 %. Akciový index MSCI World poklesl za stejné období o 14,33 %.

Maniodepresivní povaha akciových trhů v uplynulém čtvrtletí pokračovala v plné síle. Pokud nastane makroekonomická změna, ať už pozitivní či negativní, do cen akcií se nová očekávání promítnou velmi rychle. Za poslední půlrok byly změny spíše negativního charakteru. Hlavním spouštěčem obav je vyšší než očekávaná inflace, která vznikla kombinací problémů v odběratelsko-dodavatelských řetězcích, energetickou krizí způsobenou rusko-ukrajinským konfliktem a obecněji nedostatkem zásob zboží všeho druhu. Centrální banky se snaží inflaci zkrotit rychlým zvyšováním úrokových sazeb, které jsou zároveň jedním z hlavních hybatelů ocenění rizikových aktiv. Jak rostou základní úrokové sazby, rostou i výnosy dluhopisů a zároveň tím roste i požadovaný výnos od akcií. To znamená, že ceny dluhopisů i akcií klesají. Firmám navíc kvůli inflaci a nákladovým tlakům může klesnout ziskovost. Vyšší požadovaný výnos a nižší očekávané zisky tak snadno mohou poslat ceny akcií o desítky procent níže, přitom z dlouhodobého hlediska se s firmami nemusí dít nic podstatného.

Má to ale i světlé stránky. Vyšší inflace, vyšší sazby, možnost recese, pokles zisků firem, energetická krize, to vše se do jisté míry do akcií již promítlo. Čím likvidnější trh, tím rychleji se změny promítají do cen aktiv. Naopak na méně likvidních trzích (nemovitosti, fondy typu private equity atd.) trvá i několik měsíců či let, než se ceny aktiv přizpůsobí a začnou reflektovat novou realitu. Proto si myslíme, že za poslední půlrok relativní atraktivita likvidních tříd aktiv, jako jsou akcie nebo dluhopisy, rapidně vzrostla oproti těm ostatním, méně likvidním. Zároveň vzrostl i budoucí absolutní výnos, protože nyní si může investor koupit akcie firem s podstatnou slevou, a tedy s vyšším očekávaným výnosem do budoucna.

Předpokládáme, že dříve či později se inflace zkrotí, což bude mít za následek i pokles úrokových sazeb. To by mělo mít postupně i vliv na normalizaci marží společností, následný růst zisků a růst ohodnocení firem. V tomto scénáři se nám současné ceny akcií z našeho portfolia zdají jako velmi atraktivní. Proto vnímáme letošní poklesy jako další příležitost k nákupu pro dlouhodobé a/nebo pravidelné investory. Pokud se blíže zaměříme na naše portfolio, všechny naše společnosti považujeme za fundamentálně zdravé a máme plnou důvěru v jejich další úspěšné podnikání. V těch nejzdravějších a nejsilnějších jsme pozice za poslední půlrok posílili a nebojíme se v nich držet váhy přes 7 % (viz aktivita v portfoliu).

Aktivita v portfoliu

Ve druhém čtvrtletí jsme posílili pozice ve společnostech Nintendo, Alphabet, CarMax a Netflix. Z portfolia jsme prodali zbývající část akcií společnosti BMW (uzavřeno se ziskem 42 %) a taktéž jsme prodali více než 40 % z naší pozice ve společnosti Delek US. Delek US je jediným představitelem z energetického sektoru v našem portfoliu a letošní nárůst ceny jeho akcií o více než 60 % jsme využili k částečné redukci pozice a reinvestici do našich dlouhodobějších a kvalitnějších sázek.

Příloha

V první části přílohy Vás čeká popis společnosti Bolloré. V druhé části přikládám hlavní část rozhovoru, který jsem poskytl pro deník E15. V něm se ještě více rozepisuji o aktuálním dění na trzích, co nás letos překvapilo, o změnách v našem portfoliu a o tom, proč jsme nikdy neinvestovali do čínských firem. Celý rozhovor je pak dostupný zde.

Za celý tým Art of Finance Vám přeji příjemně prožité léto,

Jakub Skryja, manažer fondu VAULT

1. Investiční část – Bolloré

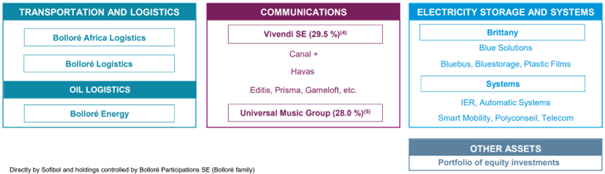

Bolloré SE je francouzský konglomerát, jehož počátky sahají až do roku 1822. Dnes tuto rodinnou firmu řídí Vincent Bolloré, který ji od svého nástupu v roce 1981 přetransformoval skrze akvizice a organický růst do dnešní podoby, kdy její hlavní aktivity tvoří logistika, média a energetika, jak lze vidět na grafice níže. Jednotlivé divize si postupně představíme, začneme divizí přepravy a logistiky.

Zdroj: bollore.com

Přeprava a logistika

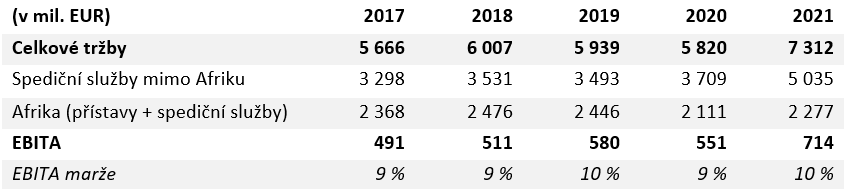

Logistický segment firmy Bolloré se skládá především z provozu lodních přístavů v Africe a spedičních služeb v Africe a Evropě.

Zdroj: Výroční zprávy Bolloré

Přestože jsou přístavy i spediční byznys konsolidované v jednom segmentu, jejich fundamenty jsou výrazně odlišné. Spediční část funguje jako agregátor malých zákazníků s komplexními logistickými požadavky, kterým firma následně zajišťuje doručení jejich zboží přes síť přepravních společností. Díky dostatečné škále a logistickým procesům dokáže sjednat výhodnější cenové podmínky a snížit dobu přepravy pro své zákazníky. Fungování a služby této části byznysu jsou velmi dobře znázorněny na obrázku níže, který pochází od konkurenční firmy DSV A/S podnikající s velmi podobným byznys modelem.

Zdroj: DSV A/S

Kapitálová náročnost spedičních firem je poměrně nízká, protože využívají kapacity přepravních společností, nemusí tak vlastnit lodě ani letadla. Nejdůležitějším zdrojem pro dané firmy je lidský kapitál, který udržuje vztahy s jednotlivými zákazníky. To se projevuje na velmi nízkých provozních maržích spedičních firem, protože přibližně 80 % tržeb odevzdají přepravním společnostem.

Bolloré se pohybuje okolo 10. místa v žebříčku největších spedičních firem světa. Toto odvětví je poměrně fragmentované, 10 největších firem drží 20% tržní podíl. Za poslední dva roky se celému odvětví díky nedostatku transportních kapacit a zvýšené post-covidové poptávce velmi dařilo. Cena lodní přepravy v září 2021 dosáhla téměř 7násobku v porovnání s rokem 2019. Růst ziskovosti a tržeb v celém odvětví je znázorněn na výsledcích konkurenčních firem níže:

Zdroj: Výroční zprávy společností

Historicky se spediční firmy obchodovaly za 20 až 30násobek zisků. Investoři ale neočekávají, že dnešní cena přepravy je udržitelná, proto se firmy obchodují za 10 až 15násobek zisků.

Druhá část logistické divize Bolloré, provozování přístavů, je naopak charakteristická vysokými maržemi, ale i vysokou kapitálovou náročností. Ve většině případů tyto společnosti fungují na základě koncesí, které jim dovolují vykonávat činnost na státním pozemku výměnou za financování potřebného vybavení přístavu a platby pronájmu. Koncese bývají dlouhodobého charakteru, většinou trvají déle než 20 let. Po tuto dobu provozovatel přístavu jako Bolloré účtuje přepravním společnostem poplatek za každé naložení a vyložení zboží, skladování zboží a dodatečné služby, přičemž jeho primární motivací je maximální využití kapacit. Pro porovnání se spedičními firmami je níže ukázaná ziskovost dvou největších přístavních společností obchodovaných na burze:

Zdroj: Výroční zprávy společností

Bolloré v současnosti provozuje 16 kontejnerových přístavů, většina z nich se nachází v Africe. V roce 2021 prošlo přes tyto přístavy přibližně 6,32 milionu kontejnerů, přičemž kapacita všech přístavů je více než 10 milionů kontejnerů.

Bolloré nikde neuvádí, jaká část tržeb a ziskovosti pochází přímo z provozování přístavů, ale na základě využitých kapacit, průměrné ceny za vyložené zboží a finančních výkazů konkurence odhadujeme, že tato část tvoří přibližně 15 až 20 % tržeb a 50 % zisků Bolloré Logistics. Na základě těchto odhadů dokážeme stanovit i podíl na zisku celkové africké části byznysu, která kromě přístavů zahrnuje i spediční část pocházející z Afriky. Afrika tak dle našich odhadů představuje 2/3 zisků celé logistické divize.

V dubnu roku 2022 firma podepsala smlouvu o prodeji afrického byznysu společnosti MSC Group za 5,7 miliard EUR (hodnota na úrovni enterprise value, tedy včetně dluhu). Transakce by měla být dokončena v 1. čtvrtletí roku 2023. Firma se tak prodá za 2,5násobek tržeb a přibližně 12,5násobek námi odhadovaného provozního zisku. Po prodeji tak v logistickém segmentu zbyde pouze evropská spediční část, která roku 2021 vygenerovala na tržbách přes 5 miliard EUR.

Malou částí transportní divize Bolloré je také energetický segment, který se skládá z logistiky ropných produktů a distribuce topných olejů ve Francii. Tato část byznysu zažila v posledních letech úpadek způsobený přechodem na čistější a levnější formu topení v podobě zemního plynu. I přesto tento segment generuje pro Bolloré relativně stabilní provozní zisk, který roku 2021 dosáhl 71 milionů EUR.

Média – Universal Music Group (UMG)

UMG je v současnosti největší hudební vydavatelství, které disponuje více než 3 miliony skladeb. Úloha hudebního vydavatelství spočívá zejména v objevování nových nadějných umělců, financování a marketingu jejich tvorby a následné distribuci jejich hudby, jelikož začínající umělci na to zpravidla nemají finanční prostředky. Za předem vynaložené finanční prostředky je UMG odměněno podílem na tržbách plynoucí z tvorby umělce. Zajímavostí je, že přibližně 9 z 10 umělců nevygeneruje dostatečný zisk na pokrytí počáteční investice, čímž se model hudebních vydavatelství podobá startupovým fondům. Tržby z nahrané hudby představují 84 % z celkových příjmů UMG.

Pro pochopení celého byznys modelu je důležité rozlišovat mezi autorem textu písníčky a zpěvákem, protože to často bývají dvě rozdílné osoby. Autoři textů mají také podíl na celkových tržbách z daného hudebního díla. UMG takto spravuje hudební práva pro více než 180 tisíc skladatelů a tato divize firmě generuje zbývajících 16 % tržeb.

Rozdělení tržeb mezi jednotlivé subjekty na hudebním trhu si můžeme ilustrovat na příkladu, kdy hudební platforma Spotify obdrží od zákazníka 150 USD.

Zdroj: sleepwell.substack.com

V případě, že zpěvák písně je zároveň i autorem jejího textu a má podepsanou smlouvu s jediným vydavatelstvím, tak danému umělci připadá 14 % a vydavatelství 51 % ze zmíněných 150 USD. Z daného příkladu je zřejmé, že umělci mají výraznou motivaci vydavatelství nějakým způsobem obejít a zvýšit si svůj podíl z tržeb za svá hudební díla. Umělecké prostředí je ale vysoce konkurenční a jen 0,5 % zpěváků si ročně vydělá více než 100 tisíc USD. Primární motivací zpěváků je tak maximalizace pravděpodobnosti vlastního úspěchu, a proto využívají služeb hudebních vydavatelství, které jim k úspěchu mohou svými službami a kontakty pomoci.

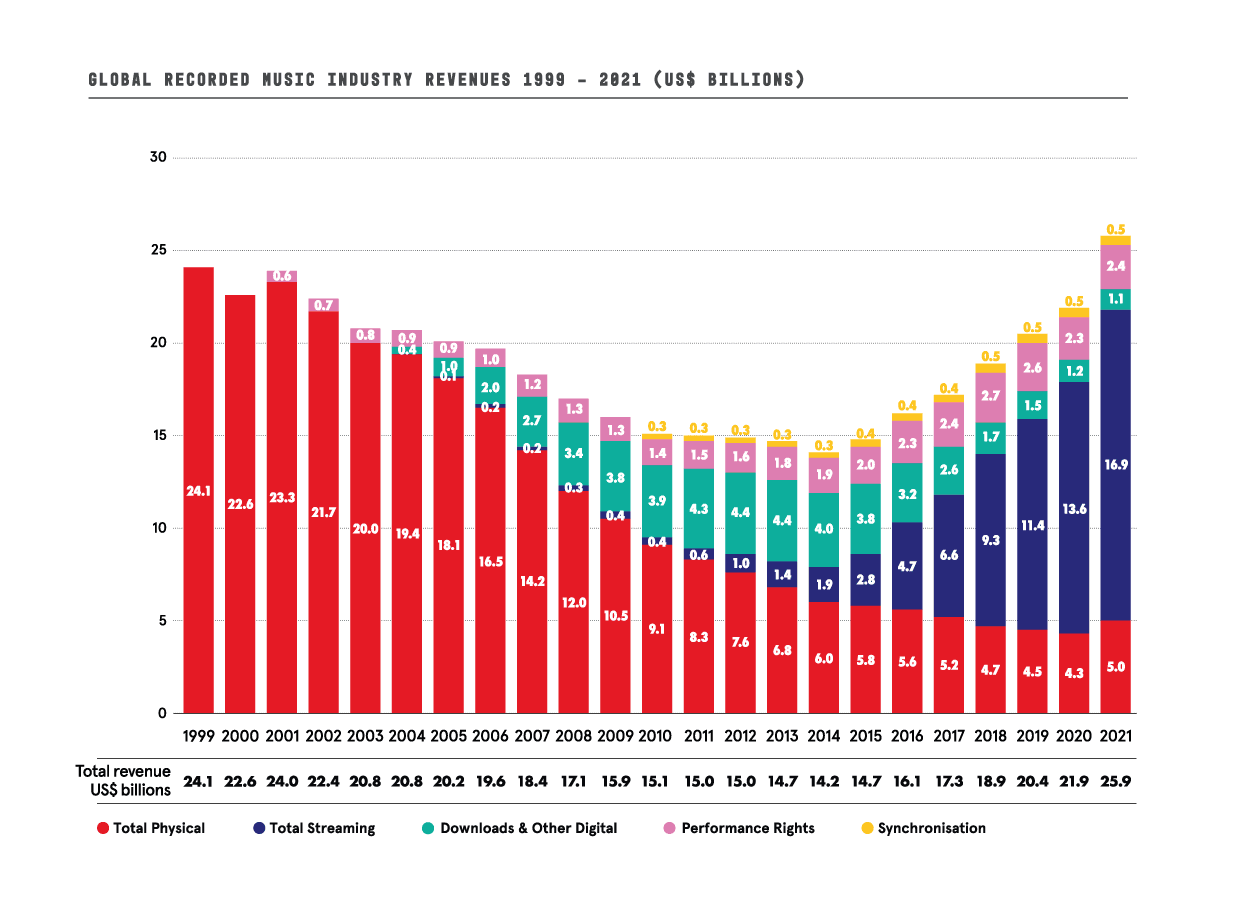

Hudební průmysl si za posledních 20 let prošel silným propadem tržeb způsobeným úpadkem prodejů fyzických nosičů hudby a současným nárůstem nelegálního stahování hudby přes internet. To vedlo téměř k 60% reálnému (očištěno o inflaci) propadu tržeb mezi roky 1999 až 2014. Oživení hudebního průmyslu přinesly až streamingové platformy typu Spotify, jejichž produkty přinesly zákazníkům okamžitou dostupnost obrovského množství hudby za relativně nízký poplatek a představovaly výrazně komfortnější uživatelský zážitek v porovnání s nelegálním stahování hudby. Roku 2021 dosáhl trh hudebních nahrávek velikosti 25,9 miliard USD, z čehož přibližně 65 % tržeb tvoří streamingové platformy. V reálné hodnotě (očištěné o inflaci) je ale trh oproti roku 1999 stále o 30 % menší.

Zdroj: ifpi.org

Obnovený růst velmi pozitivně ovlivnil ziskovost hudebních vydavatelství, jejichž byznys je charakteristický vysokou provozní pákou, kde fixní náklady tvoří více než 50 % celkových nákladů. Fixními náklady jsou zejména platy zaměstnanců a náklady na financování nových alb. Výsledkem růstu hudebního průmyslu je tak od roku 2015 stabilně se zvyšující provozní marže UMG.

Pozn.: Vypočteno jako EBITA/Tržby, EBITA je provozní zisk před odpisy nehmotných aktiv

Zdroj: Výroční zprávy Vivendi a UMG

Přestože jsou streamingové platformy v současnosti již dominantním hudebním médiem, jsou využívány pouze relativně malou částí populace. Celosvětově si roku 2021 tuto službu platilo pouze 10 % lidí, přičemž toto číslo je primárně taženo vyspělými zeměmi, kde si některou z platforem platí přibližně 30 % populace. Nízký celosvětový počet uživatelů nám indikuje dostatečně velký potenciál pro udržení současného dvouciferného růstu tržeb i v nejbližších letech.

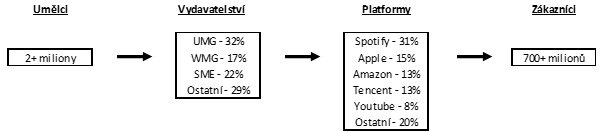

Streamingové platformy představují poměrně komoditní službu, protože ani jedna z platforem nemá dostatečně velké množství unikátního obsahu. Vlastnictví hudebních skladeb je totiž konsolidováno mezi 3 velká vydavatelství, která ho prodávají celému trhu a všem platformám. Struktura trhu je znázorněna grafikou níže.

Zdroj: midiaresearch.com, Music & Copyright

Díky tržní struktuře nemají streamingové platformy příliš schopnost zvyšovat ceny předplatného, protože ochota uživatelů přeskakovat mezi jednotlivými službami je díky jejich podobnosti vysoká. Aby si udržely své zákazníky, zavedly platformy od roku 2014 rodinné předplatné s poměrně nízkou cenou na jednoho uživatele. Tato strategie například u firmy Spotify snížila procento uživatelů, kteří si službu každý měsíc zruší, z 5,1 % v roce 2017 na 3,8 % v roce 2021. V reakci na stálejší zákaznickou bázi začala Spotify koncem roku 2020 experimentovat se zvyšováním cen, na které doposud nepřišla negativní reakce uživatelů. Na základě toho vnímáme jako pravděpodobné, že platformy a ostatní distributoři začnou postupem času zvyšovat ceny svých služeb, aby racionalizovali svůj byznys model, který v současnosti není příliš ziskový, a kompenzovali historické inflační tlaky. Růst počtu uživatelů a zvyšování cen za předplatné zvětšují celkový hudební trh, což má pozitivní vliv i na hudební vydavatelství, která si účtují procentuální poplatek z tržeb za poskytování obsahu.

Momentálně se UMG obchoduje přibližně za 25násobek EV/EBITDA. V případě, že firmě v nejbližších 10 letech nadále porostou tržby na úrovni 5 až 10 % a část tohoto růstu se díky provozní páce projeví i na vyšší provozní marži, nám dnešní ocenění firmy připadá rozumné. Nákupem UMG získáváme katalog vysoce kvalitních aktiv s dlouhou životností a stabilním příjmem. U nahrané hudby tvoří 58 % tržeb katalogové skladby (starší než 3 roky). Náklady na velkou část tržeb UMG tak již byly vynaloženy v minulosti, díky čemuž je firma dobře postavená i na inflační prostředí.

Riziky mohou být zpřísnění regulatorních podmínek pro uzavírání kontraktů s umělci, silnější vyjednávací pozice větších platforem vedoucí k nátlaku na ziskovost vydavatelství nebo vyšší ochota umělců obcházet vydavatelství a produkovat hudbu nezávisle. Pravděpodobnost realizace těchto rizik ale vnímáme jako poměrně nízkou.

Média – Vivendi

Vivendi je veřejně obchodovaná mediální holdingová společnost. V čele dozorčí rady sedí Yannick Bolloré, syn Vincenta. Historicky bylo dominantním aktivem 100% vlastnictví UMG. Firma postupně prodala 20 % firmy čínskému Tencentu a 10 % fondu Pershing Square Billa Ackmana. Nakonec roku 2021 bylo UMG odčleněno jako samostatně obchodovaná firma a v současnosti drží Vivendi pouze 10% podíl.

Největší hodnotu firmy, téměř 60 %, dnes představují minoritní podíly v jiných společnostech obchodovaných na burze, z nichž nejvýznamnější je již zmíněný 10% podíl v UMG, který představuje více než třetinu hodnoty celého Vivendi. Ostatními významnými aktivy jsou podíly v italském telekomunikačním gigantu Telecom Italia, francouzské firmě Lagardère, která je významným vydavatelem knih a časopisů a vlastníkem obchodů na letištích nebo nádražích (například Relay), nebo italské mediální skupině MFE - MediaForEurope, dříme známe jako Mediaset.

Zbylých přibližně 40 % hodnoty Vivendi představují firmy, které Vivendi plně ovládá. Těmi nejvýznamnějšími jsou Canal+ Group a Havas. Canal+ Group je francouzská mediální společnost, která provozuje vlastní televizní kanály, dále funguje jako distributor placených televizních kanálů a také jako tvůrce a distributor filmů a seriálů. Aktivní je kromě Francie zejména v Africe. Havas je jednou z největších reklamních a PR firem na světě s působností ve více než 100 zemích.

Skladování elektřiny

Poslední částí holdingu je segment zabývající se skladováním elektřiny a elektrotechnickými systémy. Tato divize generuje provozní ztrátu, která se v průměru pohybuje na úrovní 100 milionů EUR ročně. Tento segment obsahuje firmy jako Blue Solutions, která vyvíjí a dodává solid-state baterie neboli baterie s pevným elektrolytem do autobusů, Bluecar, která zprostředkovává služby krátkodobého pronájmu elektrických automobilů, nebo IER, která implementuje různá řešení v rámci mobility. Neočekáváme, že by se v nejbližších letech tento segment dostal do zisku.

Valuace Bolloré metodou sum of the parts

Celkovou hodnotu holdingu Bolloré vnímáme jako součet hodnot jednotlivých částí firmy (sum of the parts). Hodnotu jednotlivých částí určujeme na základě skutečných tržních cen, smluvené prodejní ceny anebo pomocí valuačních násobků.

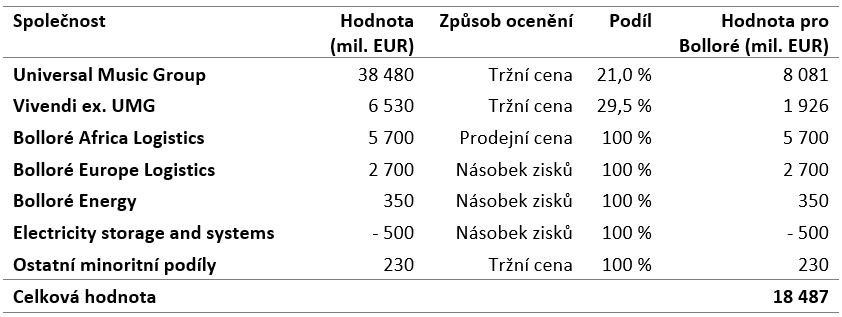

Nejhodnotnější částí holdingu je podíl v UMG, jehož tržní hodnota je 8,1 miliardy EUR. Bolloré má ve firmě 21% podíl, z toho 18 % vlastní přímo a další 3 % přes podíl ve Vivendi. Celkový podíl Bolloré ve firmě Vivendi je 29,5 % a hodnota Vivendi po odečtení podílu v UMG je 6,5 miliardy EUR.

Africká logistická část je oceněna na základě nabídky od MSC Group, tedy na 5,7 miliardy EUR. Zbývající evropský spediční byznys oceňujeme pomocí 10násobku provozního zisku, což reflektuje ocenění konkurenčních firem. Hodnota evropského byznysu by se tak měla pohybovat okolo 2,7 miliardy EUR. Hodnota logistické části Bolloré je tak dohromady 8,4 miliardy EUR.

Hodnotu stabilního byznysu v sekulárním úpadku, tedy Bolloré Energy, oceňujeme 5násobkem provozního zisku, tedy na 350 milionů EUR. Divizi skladování elektřiny přiřazujeme negativní hodnotu ve výši -500 milionů EUR. Jako poslední krok k valuaci celé firmy přičítáme hodnotu ostatních minoritních podílů ve veřejně obchodovaných firmách na úrovni 230 milionů EUR.

Ve výsledku se dostaneme k celkové hodnotě aktiv Bolloré ve výši 18,5 miliardy EUR. Přehled hodnot jednotlivých částí je zobrazený v tabulce níže.

Zdroj: Vlastní výpočty

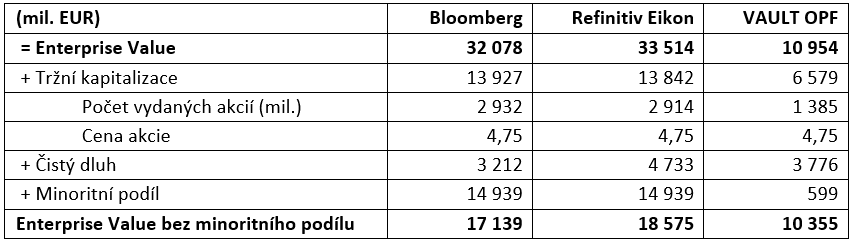

Námi vypočtenou hodnotu musíme nakonec porovnat s tržní hodnotou Bolloré na úrovni Enterprise value, abychom zjistili, zda jsou akcie firmy podhodnocené nebo nikoliv. V případě, že se podíváme na Bloomberg nebo platformu Refinitiv Eikon, dva největší agregátory finančních dat, tak uvidíme tržní hodnotu Enterprise value vyšší než 32 miliard EUR.

Zdroj: Vlastní výpočty, Bloomberg, Refinitiv

Zde nám vzniká první nesrovnalost v podobě hodnoty minoritního podílu. Bolloré i přesto, že nevlastní majoritu ve Vivendi, má nad firmou rozhodovací práva. Proto musí Vivendi účetně konsolidovat, díky čemuž se vytváří nesrovnalost v reálné velikosti minoritního podílu, který je tímto způsobem navýšený o 14,3 miliardy EUR. Jelikož v našem ocenění ale nevycházíme z konsolidované účetní závěrky a firmu Vivendi bereme jako finanční aktivum, můžeme abstrahovat od zahrnutí minoritního podílu do Enterprise value.

Po očištění o minoritní podíl nám jak Bloomberg tak Eikon ukazují hodnotu, která je velmi blízko našemu ocenění celé společnosti. Na řadu ale přichází druhá nesrovnalost, která spočívá v počtu vydaných akcií. Bolloré momentálně vykazuje 2,932 milionu vydaných akcií, přibližně polovinu ale vlastní samotné Bolloré přes komplexní síť entit sloužících jen na držení akcií Bolloré. Po detailní analýze celého holdingového komplexu firem zjistíme, že firma Bolloré sama vlastní 1,547 milionu akcií, skutečný počet akcií držený investory je tak 1,385 milionu.

Ve výsledku si tak kupujeme firmu s hodnotou aktiv 18,5 miliardy EUR za enterprise value 10,4 miliardy EUR. Na úrovni vlastního kapitálu je hodnota firmy 14,1 miliardy EUR v porovnání s tržní hodnotou ve výši 6,6 miliardy EUR. To představuje více než 50% diskont vůči námi odhadované hodnotě. Holding Bolloré je navíc plný poměrně kvalitních firem. Naše investiční teze tak nestojí pouze na snížení výrazného holdingového diskontu, ale také na dalším růstu hodnoty jednotlivých divizí. Vincent Bolloré se historicky ukázal jako velmi schopný alokátor kapitálu. Věříme, že prostředky obdržené za prodej africké části logistické divize využije nejen k posílení zbylých částí byznysu, ale například i ke zjednodušení struktury celého holdingu a zpětnému odkupu akcií. Zjednodušení holdingové struktury by mohlo vést ke snížení diskontu, což by v kombinaci s organickým růstem jednotlivých divizí a již probíhajícími zpětnými odkupy akcií mělo být pro akcie firmy Bolloré v budoucích letech velmi pozitivní.

2. Přepis rozhovoru pro E15

Na kolik vás překvapila míra letošních propadů na akciových trzích?

Na začátek bych řekl, že pro nás jsou jakékoliv růsty či poklesy na trzích nástroj k přeskupení portfolia. Takže ačkoliv to může vypadat děsivě, tak na tyhle okamžiky čekáme. Výhoda i nevýhoda akciového či jakéhokoliv likvidního trhu je, že nové informace reflektuje okamžitě. Pro ty, co investují dlouhodobě, je to výhoda. Ať už to byl začátek války na Ukrajině, vysoká inflace nebo mnohem rychlejší zvyšování úrokových sazeb ze strany centrálních bank, tak tohle všechno dokáže akciový trh velmi rychle absorbovat a reflektovat do cen. Když to srovnáme s nelikvidními investicemi jako jsou nemovitosti či private equity fondy, tak tam se to do valuace promítne až se zpožděním i v řádu měsíců.

Takže k vaší otázce, určitě mě překvapila rychlost poklesu. Ale to souvisí s tím, že se udála řada nečekaných událostí. Překvapilo mě to ne ve smyslu, že by mě to vyděsilo, volatilita k akciovému trhu patří. Ale překvapila mě velmi rychlá racionalizace valuací v sektorech, které se těšily obrovskému růstu už před covidem a pak dál rostly po příchodu pandemie. Tedy firmy typu Zoom Video, Teladoc, Carvana, Shopify či Peloton… firmy, které nalezneme například v portfoliích Cathie Woodové. Změna v ocenění tohoto typu firem byla nemilosrdná. Propady činily i 70 a více procent a akcie smazaly zisky nejen z období covidu, ale i z předchozí doby. A to jsem nečekal. Ale ani přes tak vysoké propady nás žádná z těchto firem zatím nezaujala k nákupu. Nepřijdou nám zatím atraktivní. Lehce jsme se dívali na Spotify nebo Unity, ale ještě jsme se nerozhoupali k akci.

A byly tituly, které jste nakupovali?

Nakoupili jsme například akcie Netflixu, který trh hodil do jednoho pytle s různými ztrátovými firmami, o kterých jsme se bavili v předchozím dotazu. Čím víc to padá, tím více dokupujeme. Na rozdíl od zmíněných firem je Netflix ziskový. Na Netflix jsme se dlouho dívali, náš pohled byl zprvu skeptický a čekali jsme na okamžik, kdy přijde konkurence, kdy přijde Disney či Comcast, a začnou streaming dělat taky.

Konkurenti vstup do streamingu dlouho odkládali, protože mají obrovský konflikt zájmů. Všechny velké mediální firmy mají konflikt zájmů, když natočí obsah, tak mají několik možností, kam jej dát – do televize, která je stále masovým médiem, dále mají možnost dát film do kina a teprve třetí možností je streamingová aplikace. A ta pro ně přitom nemusí být zisková. Takže se nedivím, že velké mediální firmy tohle dilema řešily a odkládaly vstup do streamingu.

Netflix byl a je čistým hráčem na jeden kanál, tedy streaming. Nezajímají je kina či televize a jsou all-in na jeden produkt. To z nich vytvořilo velmi silného hráče. A myslím, že ostatním hráčům už skoro ujel vlak. Netflix navíc pochopil, že nestačí jen kupovat obsah, i kvůli tomu, že konkurenti si budou chtít svůj obsah stáhnout k sobě. A dnes víc než 50 procent obsahu je jejich vlastní produkce. Na rozdíl od konkurence má Netflix nejpropracovanější ekosystém uvádění nového obsahu a díky tomu mu odchází jen velmi málo předplatitelů. Takzvaný churn se dlouhodobě drží kolem čtyř procent. U jiných platforem je to i osm či deset procent.

Dávno už to není o tom, že by Netflix nedokázal generovat zisky a cash-flow, jako tomu bylo pár let nazpátek. Kdyby Netflix nyní zastavil snahy o růst a tvorbu obsahu, tak z něj bude obrovská cash-flow mašina. Prozatím se jako každá rozumná společnost rozhodli, že to, co vydělají, tak reinvestují, protože ještě není dobojováno. Jde o roztříštěné odvětví a dříve či později dojde k jeho oligopolizaci. Ke konsolidaci dojde i díky tomu, že někteří hráči mají poměrně málo rozsáhlou nabídku obsahu a tak nebudou schopní konkurovat. A Netflix má velkou šanci být jedním z vítězů, i proto že nemá zmíněný střet zájmů.

Udělali jste nějaké další nákupy kromě Netflixu? Situace mimochodem připomíná jaro 2020, kdy jste fond rozjížděli.

Je to nyní trochu jiné. Propady jsou sice velké, ale když byl covid, tak jsme nakupovali i méně kvalitní firmy. Šlo například o automobilky, Immofinanz, Cars.com, tedy více cykličtější tituly. Sázeli jsme tehdy na to, že pandemie relativně rychle skončí. A že tyto leckdy více zadlužené byznysy to ustojí a že ceny jejich akcií porostou stejně rychle, jako předtím spadly. Všechny tyto cykličtější tituly, kterých jsme měli během covidu v portfoliu mnohem více, už jsme odprodali. A současný pokles využíváme k tomu, že spíše nakupujeme kvalitu. Dlouhodobě cílíme na to, aby většinu portfolia tvořili takzvaní compoundeři. Tedy firmy typu Alphabet, které rostou, mají silné postavení na trhu a jsou schopné své zisky dobře reinvestovat. U takových firem většinu práce udělá management a my se o investici nemusíme tolik starat, včetně toho, že nemusíme sami vymýšlet, co s kapitálem. Compoundeři jsou svým způsobem zlatý grál investování. Chtěli bychom mít v portfoliu takových firem co nejvíc. Podle nás takovou firmou může být do budoucna klidně i Netflix. Nebo od začátku fondu máme v portfoliu akcie skupiny Diageo, která prodává prémiový alkohol. Jde rovněž o firmu, která roste, i když pomalejším tempem, a dokáže dobře reinvestovat své zisky. A část peněz vyplácí na dividendách, případně zpětně odkupuje akcie. Takže výprodej jsme využili k nákupu akcií tohoto typu. A rádi bychom si ještě nějaké compoundery dokoupili, protože i jich se týkají letošní výprodeje. I tento typ firem reaguje na zvyšující se úrokové sazby a inflaci.

Můžete uvést další příklady?

Kromě Netflixu jsme nakoupili například i akcie Intelu. I když ta je někde na pomezí, nedá se zatím úplně řadit mezi compoundery. Koupili jsme také akcie firmy CarMax, což je prodejce ojetých aut. A díváme se na spoustu dalších firem. Zajímají nás firmy z polovodičového sektoru, například Applied Materials, což je pro mě jeden z compounderů. Díváme se i na Analog Devices či Texas Instruments. Koukáme se i na firmy typu S&P Global, tedy jednoho z významných poskytovatelů finančních dat. V Evropě se nám zamlouvá například platební společnost Adyen. Zatím jsme šli spíš cestou, že jsme navyšovali podíly v již nakoupených titulech a prodávali „covidové“ firmy. A občas portfolio doplníme o firmy, které mají velký potenciál, ale ještě nejsou ziskové. Z takových firem máme v portfoliu například Naked Wines. A rovněž jsme do portfolia koupili akcie francouzského koncernu Bolloré, kterou ovládá rodina Bolloré. Největší podíl na aktivech této skupiny dělá podíl ve společnosti Universal Music Group, což je největší světové hudební vydavatelství. A tato firma také těží z rozmachu streamingu. Líbí se nám i další aktiva Bolloré, například mají i přístavy v Africe. Akcie skupiny Bolloré se obchodují s diskontem oproti hodnotě firem a podílů, které vlastní, což nám přišlo atraktivní. Domníváme se, že do budoucna by se mohl diskont snížit.

Kolik máte nyní titulů v portfoliu?

Trochu jsme počet titulů zúžili. Měli jsme asi 22 titulů a nyní jich máme 18. Je to dáno tím, že jsme odprodali některé pozice, které jsme nakoupili v době covidu, například akcie BMW. Váhy jednotlivých pozic jsou mezi dvěma až osmi procenty. Více procent mají větší, kvalitnější firmy. Šest až osm procent mají zastoupení firmy jako Google, IAC, Progressive či CarMax. V menších firmách typu Naked Wines máme maximálně dvě až tři procenta. Jednou z větších pozic je nyní i Netflix, okolo pěti šesti procent.

Nakolik se díváte na akcie z oblasti těžby ropy, zemích plynu či nerostných surovin? Na jednu stranu jde o cykličtější firmy, ale na druhou stranu jsou zde určité dlouhodobé trendy, které by těmto firmám mohly nahrávat. Například v oblasti přechodu na elektromobilitu.

Vlastně jste to řekl. Jednou věcí je, že roste poptávka po různých kovech, které se dávají do baterek elektromobilů či se využívají ve výstavbě. A nabídka řady potřebných komodit není dostatečná, jelikož se v předchozích letech málo investovalo do nových těžebních kapacit. Vidíme to například i na ropě. Zároveň je to extrémně kapitálově náročný byznys. Dopředu musíte zainvestovat velké peníze a trvá řadu let, než se spustí nová těžba. Je to sektor, jehož neduhem vždy bude nízká návratnost investovaného kapitálu. A také jste v područí komodity. Ano, zřejmě zde ještě nějakou dobu bude komoditní supercyklus, ale nejspíš dojde k přeinvestování do nových kapacit, a to v budoucnu způsobí pokles cen komodit. Jako těžař nemáte cenu komodity pod kontrolou. Nejste ten, kdo určuje cenu. Takže v tomhle sektoru se moc nepohybujeme. Z pohledu akcionáře to není atraktivní odvětví.

Jsou nějaké další sektory, kterým se vyhýbáte? Jsou investoři, kteří například nekupují akcie automobilek či aerolinek…

Obecně se snažíme vyhýbat sektorům, které jsou buď extrémně zregulované nebo jsou pro nás nepochopitelné, nebo jsou hodně navázané na vývoj cen komodit. Takže jde například o chemičky, mimo nás jde i bankovní sektor, i když sledujeme akcie platebních firem, jako je Visa, Mastercard nebo zmíněný Adyen. Analyzovali jsme i PayPal. Ale klasické banky ani pojišťovny nás nezajímají. Výjimkou jsou akcie americké pojišťovny Progressive, ale to je podle nás speciální příklad. Stejně tak neinvestujeme do biotechnologických firem. Jsou to odvětví, kterým příliš nerozumíme a přenecháváme je jiným expertům.

Zmínil jste, že jeden titul mívá v portfoliu maximálně osmiprocentní podíl. Máte v tomto ohledu nastavené nějaké limity?

Máme to ošetřené ve statutu fondu, ale je to v něm pojaté velkoryse. Takže klidně můžeme mít v jednom titulu i 20 procent portfolia. Ale interně si to omezujeme, protože chceme mít určitou míru diverzifikace. Chceme vlastnit obvykle mezi 15 až 25 papíry. A z toho přirozeně vyplývá, že pozice mívají nanejvýš osm procent z portfolia. Když bychom nakoupili nějakou akcii a její kurz by vzrostl tak, že by najednou zabrala přes 10 procent portfolia, tak bychom to tak nechali. Ale dlouhodobě neočekávám, že bychom měli v portfoliu firmy s více než 10procentním podílem. Je to dáno snahou o diverzifikaci a také nejistotou, protože nikdy nevíte, co se stane. Můžete mít na firmu sebelepší analýzu, ale pak může přijít neočekávaná rána.

Kolik procent portfolia držíte v hotovosti?

Držíme se pořád kolem nuly.

A když chcete například nakoupit novou pozici?

Jedna možnost je, že nám přitékají nové peníze od investorů. Což byl případ posledního půl roku, kdy nám přitékaly peníze a mohli jsme z nich nakupovat nové pozice. Anebo se podíváme do portfolia, srovnáme si akcie od nejlepší po nejhorší a nejslabší může dostat padáka. A za získané peníze koupíme jiný titul. Samozřejmě při tom zohledňujeme i sektorové rozložení portfolia, tedy abychom v něm neměli více titulů z jednoho odvětví. Když jsme například kupovali akcie Netflixu, v portfoliu jsme již měli mediální společnost RTL, takže její akcie jsme odprodali.

Vaše investice se zaměřují na USA, západní Evropu a v případě akcií firmy Nintendo také na japonský akciový trh. Díváte se i na emerging markets, včetně pražské burzy?

Máme určitá investiční kritéria a ta by měla každá investice splňovat. A je mnohem jednodušší investovat na západě, než na východě či v emerging markets. I proto, že je tam mnohem víc firem, které splňují naše kritéria. Aktuálně máme 70 procent portfolia v USA. Zároveň jde o firmy, které působí celosvětově, nejsou zaměřené jen na amerického spotřebitele. Jsou tam výjimky typu CarMax a Progressive. A třeba firma Diageo je listovaná v Londýně, ale zisky generuje celosvětově. Stejně tak Nintendo má většinu zisků ze zahraničí. Takže přirozená geneze nás vede k tomu, že investujeme na západních trzích.

Co třeba čínské akcie?

Důležité pro nás je i to, zda je firma řízená ve prospěch akcionářů. A tohle Čína nesplňuje. Nikdy nesplňovala a asi nikdy splňovat nebude. Je to země, která předchozí dekády rychle rostla, ale když se podíváte například na index MSCI China za posledních patnáct let, případně i déle, tak jste na nule. V Číně je problém, že se kapitál ztrácí. Je tam obrovská úroveň podvodů, vysoká úroveň neefektivity a firmy často nepatří akcionářům. Leckdy je skrytým hlavním akcionářem stát. A o čem rozhodne stát, to platí. Příkladem bylo, když loni vláda rozhodla, že veškerý online výukový sektor bude neziskový. Přes noc kompletně znehodnotila obchodní modely firem. A ceny akcií dotčených firem se propadly o 80 či 90 procent. To je špatný příklad pro všechny ostatní byznysy. Stejně tak tam byly příklady pokut pro Tencent či Alibabu, zastavování schvalování nových her a podobně. To vše je hodně nekapitalistické. A promítá se to i do návratnosti kapitálu. Takže Čína je příkladem země, která nesplňuje kritéria, která jsme si stanovili.

A co pražská burza?

Co se týče Česka, zde bychom i investovali, ale je zde na burze velmi málo firem. Bavíme se o třech čtyřech firmách pořád dokola. To samé je i u okolních zemí, například Rakouska - málo zajímavých a likvidních firem. Chybí atraktivní firmy a to i v západní (kontinentální) Evropě. V portfoliu vlastně z kontinentální Evropy máme jen zmíněné Bolloré a pak SAP.

Dopis je také ke stažení v PDF.

Právní upozornění (disclaimer)

Tento materiál je propagační sdělení a nelze jej považovat za nabídku nebo doporučení k nákupu podílových listů Fondu VAULT OPF (dále jen „Fond“), investiční doporučení, ani investiční poradenství.

Tento materiál vytvořila společnost Art of Finance investiční společnost, a.s. (dále jen “Společnost”) výhradně pro potřeby těch osob, jimž bude doručena. Podrobnější informace jsou obsaženy ve statutu Fondu a Sdělení klíčových informací (KID). Investor by neměl činit žádné investiční rozhodnutí pouze na základě údajů zde uvedených, ale měl by si zajistit další, podrobnější informace a kvalifikované investiční poradenství. Fond je určen pro kvalifikované investory (ve smyslu §272 zák. č. 240/2013 Sb.).

Informace obsažené v tomto materiálu mohou obsahovat prohlášení, která tvoří „výhledová prohlášení“ ve smyslu platných právních předpisů o cenných papírech. Tato prohlášení mohou obsahovat finanční a jiné předpoklady, stejně jako prohlášení o budoucích plánech, cílech nebo hospodářských výsledcích anebo odhady na tom založené. Jakákoli taková výhledová prohlášení vycházejí z předpokladů a rozborů provedených Společností na základě její zkušenosti a vnímání historických trendů, současného stavu a očekávaného budoucího vývoje i dalších skutečností, které považuje za daných okolností za vhodné. To, zda budou skutečné výsledky a vývoj odpovídat očekávání Společnosti a předpovědím, však závisí na množství rizik, předpokladů a nejistých skutečností. Pokud platné právní předpisy o cenných papírech nevyžadují jinak, Společnost nemá v úmyslu, ani se nezavazuje aktualizovat či upravovat výhledová prohlášení tak, aby odrážela následné informace, události, výsledky, okolnosti či jiné skutečnosti. Společnost ani žádný z jejích vedoucích pracovníků, zaměstnanců, zástupců či poradců, ani žádná jiná osoba nečiní žádné výslovné ani implicitní prohlášení a neposkytuje žádnou výslovnou ani implicitní záruku ve vztahu k přesnosti či úplnosti obsahu tohoto materiálu. Neponese ani žádnou odpovědnost (vyplývající z nedbalosti či jiné skutečnosti) za žádnou ztrátu jakýmkoli způsobem vzniklou v důsledku použití tohoto materiálu.

Výše minimální investice do Fondu je 125 000 EUR resp. ekvivalent této částky v Kč dle aktuálního kurzu ČNB. Za předpokladu, že administrátor vydá písemné potvrzení o vhodnosti investice do podílových listů vzhledem k investorovu finančnímu zázemí, investičním cílům, odborným znalostem a zkušenostem v oblasti investic, je minimální investice do Fondu ve výši 1 000 000 Kč.