Dopis fondu VAULT za 1Q 2023

Vážení podílníci,

hodnota podílového listu fondu VAULT v prvním čtvrtletí roku 2023 vzrostla o 9,49 %. Akciový index MSCI World vzrostl za stejné období o 7,44 %. Jeden podílový list měl k 31.03.2023 hodnotu 1,1290 Kč.

Absence nových negativních událostí přinesla v prvním čtvrtletí pozitivní náladu na akciové trhy. Snad jedinou významnější událostí byl krach několika regionálních amerických bank a nucené převzetí jedné z nejstarších švýcarských investičních bank Credit Suisse její kolegyní UBS. V současnosti se zdá, že tato malá bankovní epizoda je zažehnána. Celý incident poukazuje na to, jak křehké vlastně byznys modely bank dokážou být, zejména v dnešní době, kdy se díky rychlým elektronickým transakcím mohou bance vypařit depozita od klientů takřka přes noc. Krach regionálních bank povede k další konsolidaci a koncentraci síly mezi větší banky. Dále můžeme očekávat zpřísnění podmínek pro poskytování nových úvěrů, což ruku v ruce s rostoucími sazbami urychlí ochlazení ekonomiky.

V průběhu čtvrtletí pokračovala americká i evropská centrální banka s bojem proti inflaci dalším zvyšováním základní úrokové sazby. V USA již vidíme náznaky, že inflace je skutečně za svým vrcholem a pomalu klesá. Z maxima kolem 9 % se meziroční inflace v USA již dostala pod 6 %. Cíl centrálních bank držet inflaci mezi 2 až 3 % se sice zdá být daleko, ale zvyšování sazeb postupně vede ke zpomalení ekonomiky a pozvolnému ústupu inflace. Ochlazující poptávka a inflace v nákladech se postupně propisují do zisků společností, zisková marže amerických firem (agregát firem z indexu S&P 500) klesla z rekordních 13,5 % na 10,9 % ke čtvrtému kvartálu roku 2022. Další pokles se dá očekávat i v průběhu roku 2023, kdy by mělo dojít i k mírné recesi. Nicméně většina těchto očekávání se do cen akcií promítla v loňském roce a trh již vyhlíží stabilizaci marží a růst tržeb pro příští rok. Navzdory očekávanému poklesů ziskovosti a pozitivnímu vývoji akciových trhů v prvním čtvrtletí se aktuálně akcie (opět měřeno dle indexu S&P 500) obchodují kolem 17,8násobku svých zisků, což je velmi blízko 25letého průměru a nejedná se tedy o nijak nadstandardně vysoké hodnoty.

Aktivita v portfoliu

V uplynulém čtvrtletí jsme prodali pozici v americké pojišťovně Progressive (akcie Progressive se od našeho prvního nákupu zhodnotily o 54,1 % bez započtení dividend). Ačkoliv nadále považujeme kvalitu byznys modelu pojišťovny Progressive za prvotřídní, dáváme nyní v portfoliu přednost společnostem, kde vidíme vzhledem k situaci na akciových trzích vyšší potenciál k zhodnocení. Druhou změnou v portfoliu byl nákup americké společnosti KKR. KKR je jedním z pěti největších obhospodařovatelů fondů investujících zejména do alternativních aktiv.

Příloha

V příloze se ve větším detailu věnujeme naší nové investici do společnosti KKR. Za celou historii fondu VAULT se jedná teprve o třetí investici z finančního sektoru. Finanční sektor obecně vnímáme jako nadprůměrně rizikový, ne moc růstový a zároveň velmi konkurenční, proto v něm nacházíme zajímavé nápady na investici velmi zřídka. V příloze vám proto nastíníme, že KKR dnes operuje v oligopolním trhu čítajícím hrstku významných hráčů, že byla a v budoucnu pravděpodobně bude i nadále schopna růst nadprůměrným tempem a konečně, že rizikovost byznys modelu je utlumena velmi stabilními a předvídatelnými příjmy. Investovat do akcií KKR nám tak přijde atraktivnější a méně rizikové, než investovat do private equity fondů napřímo.

Jakub Skryja, manažer fondu VAULT

KKR

KKR, celým jménem Kohlberg Kravis Roberts & Co, je firma podnikající v oblasti alternativních investic[1], kterou roku 1976 založili Jerome Kohlberg Jr., Henry Kravis a George Roberts. Ti předtím společně pracovali v bance Bear Stearns, odkud odešli s cílem založit investiční firmu, která by se soustředila na dlouhodobé investice do společností, které hledají dodatečný kapitál pro svůj další růst.

Počátek podnikání KKR byl spojen především s malými růstovými společnostmi. První investicí byla roku 1976 firma A.J. Industries, která vyráběla plastové produkty. V roce 1980 již firma spravovala 30 milionů dolarů skupině bohatých individuálních investorů. První LBO (leveraged buyout, nákup firmy s využitím velkého množství dluhu) uskutečnila roku 1981, kdy koupila maloobchodního prodejce jménem Fred Meyer. Tato investice skončila úspěchem a KKR se, převážně díky akvizicím typu LBO, rychle stala jednou z nejúspěšnějších private equity firem na světě. Éra LBO trvala po celá 80. a 90. léta, během níž KKR provedla plno mediálně známých transakcí.

V pozdních 90. letech se firma od modelu LBO začala mírně odklánět. KKR se začala více soustředit na větší a vyzrálejší firmy. Firma přežila splasknutí dot-com bubliny na přelomu tisíciletí i krizi z roku 2008, při které odepsala 1/3 z investovaného kapitálu. Tuto ztrátu firma v následujících 2 letech dohnala a pod vedením svých zakladatelů Kravise a Robertse nadále prosperovala. Pánové Kravis (letos mu bylo 79 let) a Roberts (80 let) se roku 2021 rozhodli z výkonných pozic odstoupit a přesunout se do čela dozorčí rady. Firma je dnes vedena bývalými provozními řediteli, jimiž jsou Scott Nutall a Joseph Bae, kteří v KKR pracují od roku 1996.

Odvětví a konkurence

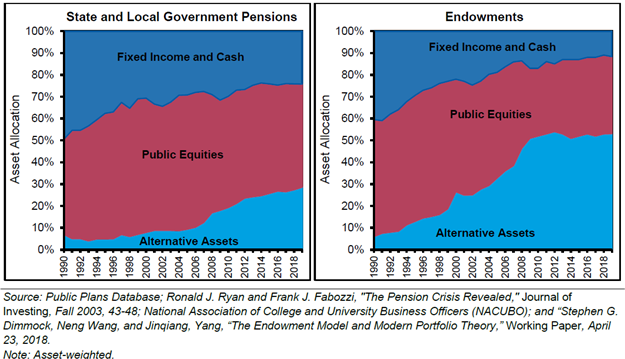

KKR v současnosti spravuje přibližně 500 miliard dolarů, což je nepatrný zlomek z celého trhu alternativních investic, jehož velikost roku 2021 činila 10,5 bilionu dolarů. Alternativním investicím jako třídě aktiv se od finanční krize z roku 2008 dařilo a množství investovaných peněz se více než zečtyřnásobilo. Velmi příznivý vliv mělo dlouhotrvající prostředí nízkých úrokových sazeb. Velcí správci peněz, kteří spravují penzijní fondy nebo například fondy různých nadací a univerzit (endowments), očekávali od svých investic stále stejné zhodnocení jako v období vyšších úrokových sazeb (obvykle okolo 7 % ročně). Byli tak nuceni hledat alternativy ke klasickým dluhopisům a akciím, což je vedlo do oblasti alternativních investic, viz grafika níže.

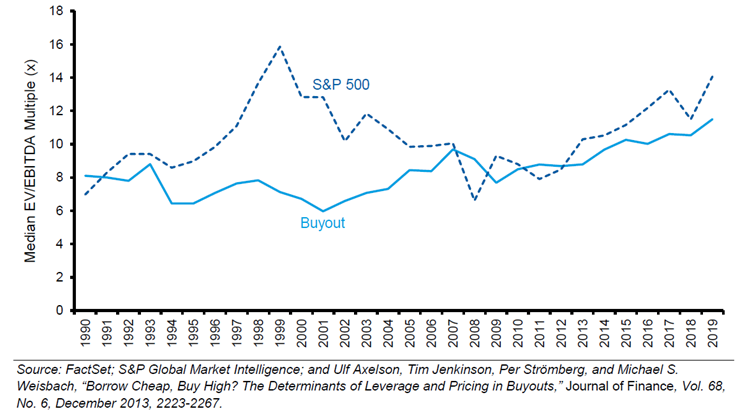

Historicky probíhaly transakce firem mimo burzu přibližně za 8násobek EV/EBITDA. Tento násobek postupně rostl a roku 2019 se firmy obchodovaly za 12násobek.

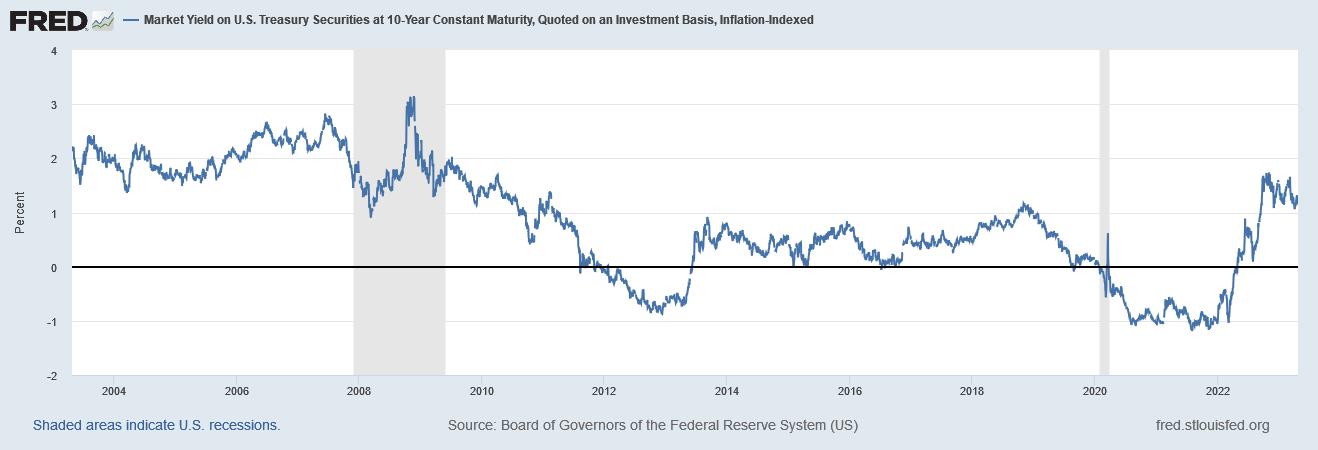

Hlavním důvodem růstu násobků byl pokles úrokových sazeb. Není náhodou, že valuační násobky vzrostly právě v minulé dekádě, kdy reálné úrokové sazby klesly z 2 % na přibližně 0,5 % (viz grafika níže). Investoři tak pomalu museli snižovat svá očekávání ohledně výnosů a začali platit za investice vyšší valuační násobky.

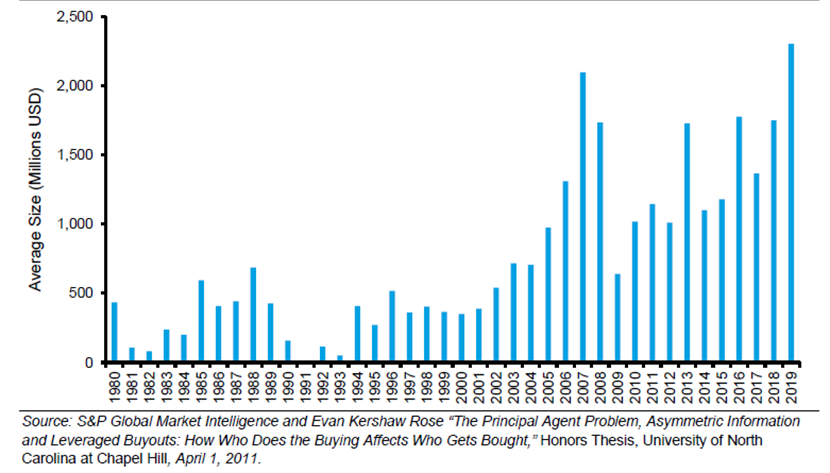

Část tohoto nárůstu lze vysvětlit také rostoucí velikostí kupovaných firem, kdy od roku 2011 průměrná velikost akvizice přesahovala 1 miliardu dolarů (viz grafika níže). Dle publikace Pitchbook se roku 2016 za firmu o velikosti 500 milionů až 1 miliardy dolarů platil 10,5násobek zisku EBITDA, kdežto za firmy nad 1 miliardu to byl 11,2násobek. Valuační rozdíly mezi veřejně a neveřejně obchodovanými firmami se tak již téměř smazaly.

Dalším důvodem nárůstu násobků je vyšší podíl akvizic rychleji rostoucích technologických firem. Tyto firmy se obchodovaly za násobky o 10 až 20 % vyšší než průměr a jejich podíl na celkových transakcích se zvýšil ze 6 na 17 %. Tyto dva efekty (větší firmy a více technologických firem) zvýšily násobek EBITDA odhadem o 10 %.

Postupné zvyšování valuačních násobků vedlo k nadstandardním výnosům private equity fondů. Při dnešních valuačních násobcích si myslíme, že se budou pohybovat okolo 12,5 %, což je stále více než dlouhodobý průměr 9 až 10 % dosahovaných indexy tržně obchodovaných firem. Rozdílný očekávaný výnos mezi veřejně obchodovanými a soukromými firmami je způsoben především finanční pákou, kdy private equity firmy využívají při transakcích větší porci dluhu. Private equity obchody jsou financovány z 50 až 60 % dluhem, kdežto průměrná veřejně obchodovaná firma má ve své kapitálové struktuře pouze 33 % dluhu[2]. Pokud by private equity obchody využívaly stejnou páku, jakou mají veřejně obchodované firmy, klesl by jejich výnos na 10 %.

Investice private equity firem mají další výhody, které by měly podpořit dlouhodobě vyšší výnos nebo atraktivitu pro investory. Zaprvé, správci alternativních aktiv mají delší investiční horizont než většina investorů do veřejně obchodovaných akcií a dluhopisů. Manažeři veřejně obchodovaných firem často cílí pouze na pár kvartálů či let dopředu a nejsou pak ochotni dělat velké investice a kroky nutné k dlouhodobé prosperitě. Jsou často motivováni krátkodobou výkonností, jelikož na ni mají navázané bonusy. Alternativní správci naopak firmu drží několik let, proto je vidět větší ochota dělat dlouhodobější kroky. Zadruhé, privátní vlastník také daleko důsledněji kontroluje, jak firma hospodaří a co se s vydělanými penězi děje, což u veřejně obchodovaných firem mnohdy chybí. Další výhodou je nižší reportovaná volatilita výnosů v porovnání s veřejně obchodovanými firmami. Přestože si myslíme, že volatilita by díky menší velikosti firem a většímu zadlužení měla být vyšší, investice do private equity fondů nejsou oceňovány tržně, a tak jsou správci/valuátoři schopni výsledky do určitě míry vyhlazovat. Instituce investující do těchto fondů jsou spokojeny, protože taková investice bude mít vysoké sharpe ratio (měří výkonnost vzhledem k volatilitě) a nízké riziko, které je stále primárně měřené volatilitou. Individuální investoři budou dlouhodobě také spokojenější, protože většina lidí vnímá ztráty daleko více než zisky (mají averzi k riziku).

Jak již bylo zmíněno, nízké úrokové sazby představovaly pro celé odvětví alternativních investic v minulých letech obrovské plus. Přestože odvětví rostlo po více než dekádu 15% tempem, aktiva pod správou představují pouze 4 % globálního dluhopisového a akciového trhu. Pokud zahrneme pouze investice institucí, tak alternativní investice představují přibližně 10 % z celkového trhu. Alternativní investice tak mají pořád poměrně velký prostor k růstu. Vzhledem k vyšším současným úrokovým sazbám ale očekáváme, že růst bude pomalejší, než tomu bylo v minulé dekádě. Správci alternativních aktiv se nyní snaží posílit své distribuční sítě a cílit především na movité individuální investory, jejichž alokace do alternativních aktiv je stále méně než 5 %.

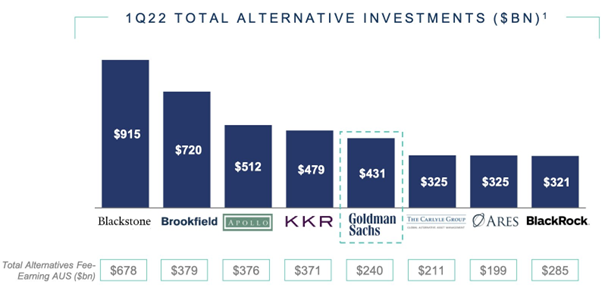

V odvětví alternativních investic působí několik globálních hráčů a poté obrovské množství lokálních firem, které se soustředí na menší regionální transakce. Na grafu níže je zobrazeno 8 největších globálních firem, které spravují přibližně 25 % majetku investovaného do alternativních investic.

Zdroj: Goldman Sachs

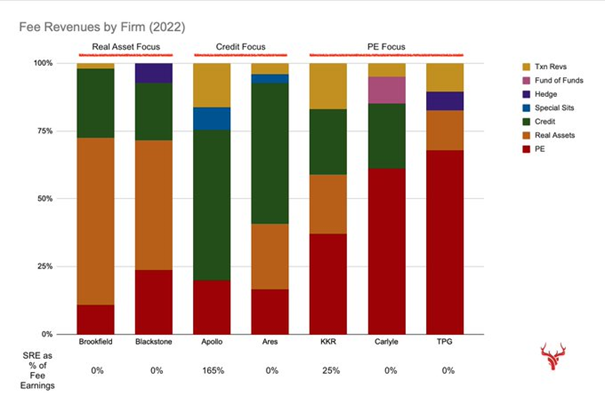

Byznys model velkých správců aktiv působících na poli alternativních investic se nám velmi líbí. Jejich příjmy jsou diverzifikované jak mezi jednotlivé třídy aktiv, tak regionálně. Kapitálové náklady jsou na úrovni správců naprosto minimální a firmy tak mohou stabilní příjem generovaný z poplatků dále investovat po celém světě a podílet se na růstu globálního bohatství. KKR se nám líbí ze všech firem z tohoto sektoru nejvíce díky velké expozici na private equity (viz graf níže), tendenci investovat společně s investory do spravovaných fondů a kupovaných firem a díky vysokému poměru dlouhodobého a permanentního kapitálu, o kterém píšeme více v sekci „Majetek pod správou“.

Zdroj: Twitter.com (@the_red_deer)

Byznys model KKR

KKR generuje příjmy ze tří různých zdrojů. Jedná se o fixní poplatky, výkonnostní poplatky a zisky z investic vlastněných firmou napřímo.

Největším z fixních poplatků je správcovský poplatek, který si firma účtuje za obhospodařování majetku pod správou. Správcovský poplatek se liší v závislosti na investičních strategiích. Nejvyšší je zpravidla u private equity investic a nejnižší u kreditních strategií (investice do různých forem dluhu). Jak lze vidět v tabulce níže, průměrný správcovský poplatek za poslední roky poklesl. Je to ale pouze důsledek akvizice pojišťovny General Atlantic, která má větší expozici na kreditní strategie.

Správcovské poplatky představují velmi stabilní příjmy navázané na množství peněz pod správou. Ve 4. kvartálu roku 2022 byl průměrný správcovský poplatek 0,69 %, což implikuje roční příjem ve výši 2,8 miliardy dolarů.

Dalšími fixními poplatky jsou tzv. capital market fees a monitoring fees. Capital market fees jsou provize za to, že KKR sežene další investory a dluhové financování pro danou investici. Takové příjmy by se při současném majetku pod správou měly pohybovat na úrovni 800 milionů dolarů ročně. Monitoring fees jsou v podstatě poradenské poplatky, které firmy platí KKR za to, že se aktivně podílí na jejich řízení. Tyto příjmy byly roku 2022 přibližně 175 milionů dolarů. Posledním fixním příjmem jsou poplatky spojené s veřejně obchodovanými fondy, které jsou spravované KKR. Ty roku 2022 představovaly 90 milionů dolarů.

Příjmy z fixních poplatků mají u KKR velmi vysokou provozní marži pohybující se mezi 60 až 65 %, provozní zisk z této části byznysu byl v roce 2022 okolo 2,2 miliardy dolarů.

Výkonnostní poplatek je více volatilní a je dle svého názvu navázán na výkonnost jednotlivých investic. Výkonnostní poplatky se pohybují mezi 10 a 20 % z výnosu v závislosti na typu fondů. Výkonnostní poplatky jsou velmi silnou motivací pro zaměstnance, protože firma mezi ně rozděluje 60 až 70 % těchto poplatků. Díky tomu je nákladová struktura spojená s těmito poplatky variabilní a i přes jejich vysokou volatilitu je provozní marže této části byznysu mezi 30 a 40 %.

Posledním zdrojem příjmů jsou zisky z firem, které KKR vlastní napřímo. KKR využívá zisky ze správy majetku k vlastním přímým investicím. Investuje například do některých z obhospodařovaných fondů nebo přímo do jednotlivých firem. Jednou z nejvýznamnějších investic je 63,3% podíl v pojišťovně Global Atlantic.

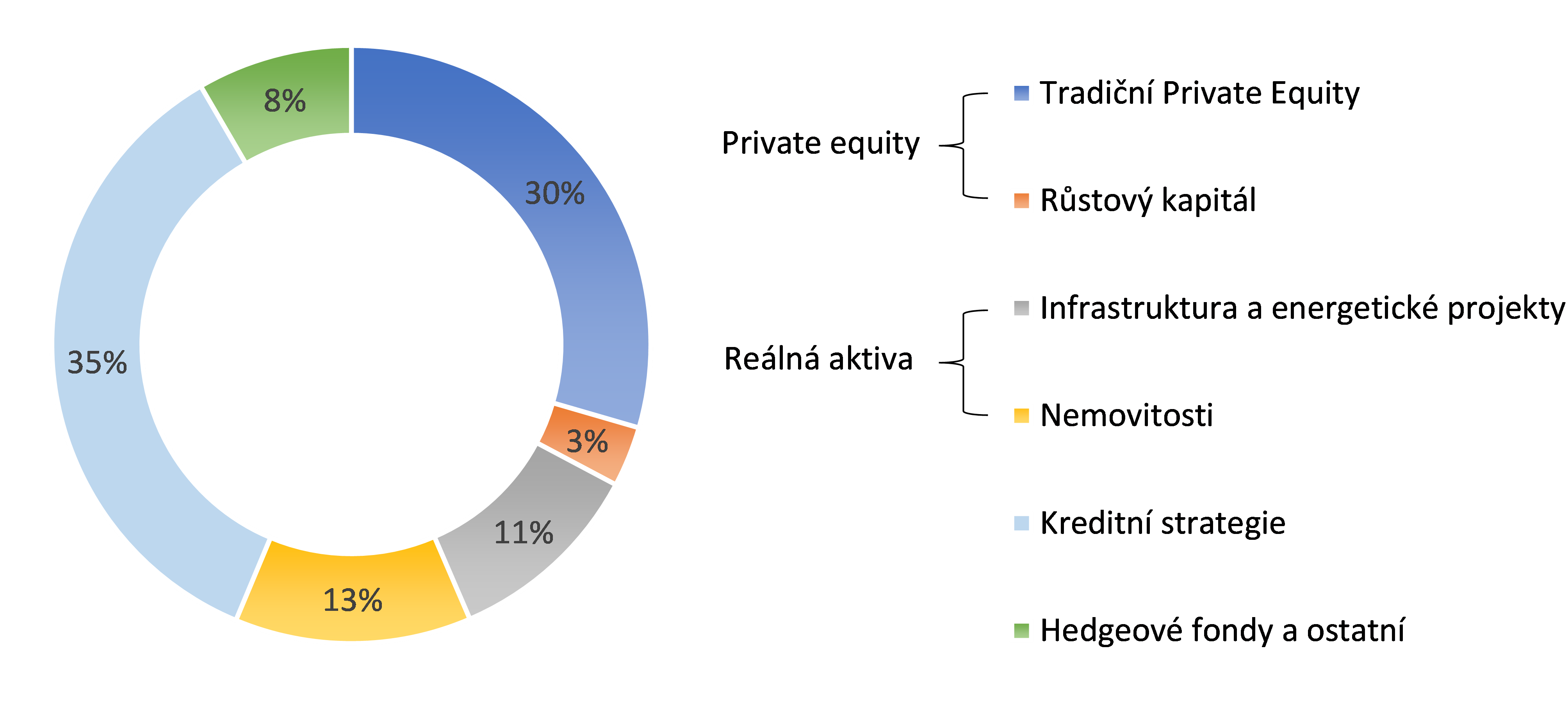

Majetek pod správou

Alternativní správci aktiv dokázali v minulé dekádě generovat nadprůměrné výnosy. Tyto výnosy přetavili do hlubší spolupráce se svými investory, vybrali od nich více peněz a vytvořili jim i strategie šité na míru jejich potřebám, zejména v oblastech reálných aktiv (nemovitosti, infrastrukturní projekty) a kreditních strategií.

Kreditní strategie představovaly v roce 2004 pro KKR 5 % majetku pod správou, ke konci roku 2022 to bylo 35 %. Stejně tak reálná aktiva tvořila v roce 2013 jen 7,3 % obhospodařovaného majetku, ale v roce 2022 to bylo již 24 %. Aktiva pod správou KKR za posledních 10 let rostla tempem 20 % ročně. Na konci roku 2022 měla KKR pod správou 504 miliard dolarů, z toho 108 miliard dolarů ve formě dosud nezainvestovaného kapitálu (kapitál je reálně u investorů a čeká na to, až ho bude KKR potřebovat). Z tohoto nezainvestovaného kapitálu firma negeneruje žádné výkonnostní poplatky, ale přibližně třetina generuje fixní poplatky. Majetek pod správou je pravidelně přeceňován na férovou hodnotu na základě předpokladů, které jsou do značné míry v režii KKR. Současné složení majetku pod správou je následující:

Zdroj: výroční zpráva KKR

Za posledních 9 let byla výkonnost private equity fondů KKR dle našich odhadů 13,2 %, fondy reálných aktiv přinesly zhodnocení 8 % a kreditní strategie 6,2 % ročně. Je dobré zmínit, že ve stejném období S&P U.S. High Yield Corporate Bond Index[3] přinesl výnos nižší než 4 % ročně. Výkonnost kreditních fondů KKR je do značné míry vylepšena finanční pákou (okolo 30 %), která ale zvyšuje jak výnosy, tak riziko.

Zajímavé je se také podívat na strukturu majetku pod správou. Většina kapitálu je totiž poměrně stabilní a dlouhodobá. Největší kategorií, která reprezentuje 41 %, jsou investice v uzavřených fondech s investičním horizontem 8+ let. Klasické private equity fondy jsou uzavřené a mají investiční horizont 8-10 let s opcí na prodloužení o 2 roky. Průměrné staří fondů KKR je 3,8 let a většina z nich nebude zlikvidována v příštích 6 až 8 letech.

Permanentní kapitál, který představuje 38 %, pochází především z akvizice Global Atlantic. KKR spolu s dalšími investory tuto pojišťovnu koupili v roce 2021 za 4,7 miliardy dolarů. Hlavní motivací KKR pro akvizici pojišťovny bylo velké množství vybraného pojistného, které začala sama spravovat, díky čemuž generuje na těchto aktivech příjmy ze správcovských poplatků. Global Atlantic měla v době akvizice v aktivech 72 miliard dolarů, 2 roky od akvizice je to již 139 miliard. Navíc existuje možnost využít velké obchodní sítě Global Atlantic k prodeji ostatních produktů KKR.

Byznys Global Atlantic se dá rozdělit na dvě skupiny, retailovou a institucionální. Hlavními produkty pro retail jsou různé typy anuit, které tvoří 70 % byznysu. Institucionální skupina funguje jako zajišťovna pro pojišťovny nabízející životní pojištění a anuity. Anuity jako produkt fungují poměrně jednoduše, klient si spoří peníze a zpravidla ve stáří mu z naspořené částky chodí určitý příjem. Zisky pro pojišťovnu z nich plynou z rozdílu mezi výnosy, které je pojišťovna schopna generovat na vybraném pojistném, a sazbou, kterou je zavázána klientovi platit. Pokud se klient rozhodne ukončit anuitu dříve, než je uvedeno ve smlouvě, nebo z ní vybírat peníze dříve, jsou výběry zpoplatněny na úrovni 5 až 8 %. Global Atlantic má u 75 % anuit poplatky za výběry/zrušení nebo je nejde zrušit vůbec. V průměru smlouvu vypoví 5-6 % klientů ročně, jde tedy o poměrně stálý kapitál.

Zbytek majetku pod správou tvoří podíly ve firmách (např. hedge fondech), které provozují společně s různými partnery (např. Marshall Wace), a strategie/fondy, které nabízejí klientům poměrně dobrou likviditu (např. měsíční), ale mají investice v nelikvidních aktivech (např. nemovitosti). Tento kapitál, který není tak stabilní, představuje pouze 21 % spravovaného majetku.

Valuace

Nejdůležitějším zdrojem příjmů KKR jsou fixní příjmy. Správcovské poplatky v současnosti generují 2,8 miliardy dolarů ročně. Až firma využije veškerý nezainvestovaný kapitál, vzrostou tyto poplatky na 3,2 miliardy dolarů. Společně s dalšími fixními příjmy, jako jsou zejména monitoring fees a capital market fees, se dostaneme na téměř 4,3 miliardy dolarů. Pokud na tuto částku uplatníme typickou provozní marži ve výši 62,5 %, dostaneme provozní zisk z fixních příjmů ve výši téměř 2,7 miliardy dolarů. To představuje provozní zisk přibližně 3 dolary na akcii.

Druhým důležitým zdrojem příjmů jsou výkonnostní poplatky. Výkonnostní poplatky se vztahují pouze na 313 miliard dolarů z majetku pod správou. Historicky na nich firma byla schopna v průměru vygenerovat přibližně 1,14 % ročně. Z toho nám vyplývá schopnost generovat na současném majetku pod správou roční příjmy ve výši téměř 3,6 miliard dolarů. Po odečtení bonusů zaměstnancům firmě zůstane provozní zisk téměř 1,3 miliardy dolarů (tedy dalších 1,4 dolaru na akcii).

Do dalších 10 let předpokládáme, že si firma bude schopna udržet stejnou výši poplatků jako doposud a bude schopna zvyšovat svůj majetek pod správou tempem 7,5 % ročně, tedy polovičním tempem, než tomu bylo v minulých 5 letech. V takovém případě vidíme hodnotu provozního byznysu mezi 90 a 100 dolary na akcii, což představuje 20 až 25násobek provozního zisku. K tomu je nutné přičíst ještě 27 dolarů na akcii v hodnotě investic, které drží KKR napřímo. Dostaneme tak hodnotu celého KKR mezi 117 a 127 dolary na akcii.

Tato valuace stojí na dvou předpokladech. Tím prvním je, že výše výkonnostních poplatků a historická výkonnost zůstanou stejné. Jak již bylo popsáno výše, je pravděpodobné, že výnosy budou nižší. To může také vyvolat tlak na výši výkonnostních poplatků. Konzervativně tak předpokládejme, že se provozní zisk z výkonnostních poplatků sníží o 1 dolar na akcii.

Druhým předpokladem je, že valuace aktiv držených ve fondech a KKR napřímo odráží realitu. Akciové fondy loni poklesly kolem 20 %, KKR snížila hodnotu svých investic pouze o 7 %, přestože mají vyšší finanční páku. To se může projevit v dalším poklesu hodnoty aktiv nebo v pomalejším budoucím růstu hodnoty aktiv. Konzervativně uvažujme, že hodnota aktiv je reálně o 20 % nižší, než jak je hodnotí KKR.

Pokud bychom vzali v úvahu oba tyto konzervativní předpoklady a zbytek ponechali stejný, tak by se hodnota akcií KKR měla pohybovat mezi 80 a 90 dolary. Při současné ceně kolem 50 dolarů na akcii s námi trh nesouhlasí buď ve výši budoucího růstu, vnímá byznys jako rizikovější (je ochoten platit nižší valuační násobky než my) nebo si myslí, že reálná hodnota aktiv je přibližně o 50 % nižší, než jak je hodnotí KKR. Předpoklady naceněné v současné ceně akcií se nám zdají jako příliš pesimistické, a proto jsme akcie zařadili do portfolia fondu. I při konzervativních předpokladech zmíněných výše si myslíme, že akcie KKR mají potenciál pro velmi nadstandardní zhodnocení.

[1] Alternativní investicí je investice do jakékoli třídy aktiv s výjimkou veřejně obchodovaných akcií, dluhopisů a fondů/produktů peněžního trhu. Patří sem například private equity (investice do firem neobchodovaných na burze), ale i investice do nemovitostí.

[2] Dle dat profesora Damodarana

[3] Index korporátních dluhopisů, které jsou ratingovými agenturami ohodnoceny jako spekulativní.

Dopis je také ke stažení v PDF.

Právní upozornění (disclaimer)

Tento materiál je propagační sdělení a nelze jej považovat za nabídku nebo doporučení k nákupu podílových listů Fondu VAULT OPF (dále jen „Fond“), investiční doporučení, ani investiční poradenství.

Tento materiál vytvořila společnost Art of Finance investiční společnost, a.s. (dále jen “Společnost”) výhradně pro potřeby těch osob, jimž bude doručena. Podrobnější informace jsou obsaženy ve statutu Fondu a Sdělení klíčových informací (KID). Investor by neměl činit žádné investiční rozhodnutí pouze na základě údajů zde uvedených, ale měl by si zajistit další, podrobnější informace a kvalifikované investiční poradenství. Fond je určen pro kvalifikované investory (ve smyslu §272 zák. č. 240/2013 Sb.).

Informace obsažené v tomto materiálu mohou obsahovat prohlášení, která tvoří „výhledová prohlášení“ ve smyslu platných právních předpisů o cenných papírech. Tato prohlášení mohou obsahovat finanční a jiné předpoklady, stejně jako prohlášení o budoucích plánech, cílech nebo hospodářských výsledcích anebo odhady na tom založené. Jakákoli taková výhledová prohlášení vycházejí z předpokladů a rozborů provedených Společností na základě její zkušenosti a vnímání historických trendů, současného stavu a očekávaného budoucího vývoje i dalších skutečností, které považuje za daných okolností za vhodné. To, zda budou skutečné výsledky a vývoj odpovídat očekávání Společnosti a předpovědím, však závisí na množství rizik, předpokladů a nejistých skutečností. Pokud platné právní předpisy o cenných papírech nevyžadují jinak, Společnost nemá v úmyslu, ani se nezavazuje aktualizovat či upravovat výhledová prohlášení tak, aby odrážela následné informace, události, výsledky, okolnosti či jiné skutečnosti. Společnost ani žádný z jejích vedoucích pracovníků, zaměstnanců, zástupců či poradců, ani žádná jiná osoba nečiní žádné výslovné ani implicitní prohlášení a neposkytuje žádnou výslovnou ani implicitní záruku ve vztahu k přesnosti či úplnosti obsahu tohoto materiálu. Neponese ani žádnou odpovědnost (vyplývající z nedbalosti či jiné skutečnosti) za žádnou ztrátu jakýmkoli způsobem vzniklou v důsledku použití tohoto materiálu.

Výše minimální investice do Fondu je 125 000 EUR resp. ekvivalent této částky v Kč dle aktuálního kurzu ČNB. Za předpokladu, že administrátor vydá písemné potvrzení o vhodnosti investice do podílových listů vzhledem k investorovu finančnímu zázemí, investičním cílům, odborným znalostem a zkušenostem v oblasti investic, je minimální investice do Fondu ve výši 1 000 000 Kč.