Dopis fondu VAULT za 1Q 2024

Vážení podílníci,

hodnota podílového listu fondu VAULT v prvním čtvrtletí roku 2024 vzrostla o 6,58 %. Akciový index MSCI World vzrostl za stejné období o 10,09 %. Jeden podílový list měl k 31.03.2024 hodnotu 1,4414 Kč.

Dobrá nálada na trzích ze závěru loňského roku se přelila i do prvních měsíců roku 2024. Pozitivní trend potvrdily i společnosti se svými výhledy hospodaření na letošní rok. Zejména v technologickém sektoru jsme svědky pokračující AI mánie. Vzhledem k obří tržní kapitalizaci největších hráčů (Nvidia, Microsoft a další) a jejich rostoucí váze napříč všemi indexy, jde podstatná část letošní výkonnosti indexů právě za nimi[1]. Dalším významným hybatelem trhů byly změny v očekávání vývoje úrokových sazeb a inflace. Zatímco počátkem roku to vypadalo, že inflace je zkrocena a FED, ECB i další centrální banky mohou pozvolna přistoupit ke snižování sazeb, v průběhu března a dubna se situace postupně změnila. Vypadá to, že inflace se stabilizuje na trochu vyšší hladině, než by centrální banky chtěly, a proto se snižováním sazeb nikdo pravděpodobně spěchat nebude, zvláště pak, když je trh práce stále silný a nezaměstnanost je blízko několikaletých minim.

V průběhu dubna se začaly objevovat i názory, že FED letos sazby snižovat nebude vůbec. Náznaky trhlin na trhu práce (menší počet přidaných míst, mírně rostoucí nezaměstnanost, velmi nízké procento zaměstnanců ochotných změnit práci) však tyto názory může vyvrátit. Díky těmto rychlým změnám v očekávání se na trh počátkem druhého čtvrtletí vrací i volatilita a naše aktivita v portfoliu byla vyšší než obvykle.

Aktivita v portfoliu

V průběhu čtvrtletí (a v průběhu dubna) jsme provedli několik významnějších změn v portfoliu. Díky nadstandardnímu zhodnocení akcií firem s velmi vysokou tržní kapitalizací v posledních několika čtvrtletích se i akcie společností Netflix a Amazon přibližují úrovním, kde jejich hodnotu vidíme jako férovou. Proto jsme v prvních měsících roku 2024 postupně snižovali jejich váhu v portfoliu a přesouváme kapitál do společností, kde vidíme vyšší potenciál ke zhodnocení.

Dále jsme prodali celou pozici ve společnosti KKR. Od našeho prvního nákupu v březnu 2023 se akcie KKR včetně dividend zhodnotily o 98 %. Naše investiční teze se do velké míry naplnila a akcie KKR nám vzhledem k možným rizikům již neposkytují dostatečný očekávaný výnos, proto jsme v průběhu čtvrtletí na KKR snižovali expozici a na přelomu března a dubna již prodali poslední část.

Do portfolia jsme nově zařadili Worldline, Camden Property Trust a Restaurant Brands International. Worldline je francouzská společnost zabývající se zpracováním plateb, která působí především na evropském kontinentu. Camden Property Trust vlastní 59 tisíc nájemních bytů v USA. Těmto společnostem se budeme podrobněji věnovat v některých z dalších dopisů. Restaurant Brands International je americká společnost, která provozuje známé řetězce restaurací s rychlým občerstvením (Burger King, Popeyes, Tim Hortons, Firehouse Subs) po celém světě, více o této společnosti viz příloha dopisu.

Jakub Skryja, manažer fondu VAULT

Investiční část - Restaurant Brands International

Restaurant Brands International (RBI) je restaurační společnost, která vlastní značky Burger King (burgery), Tim Hortons (káva a snídaně), Popeyes Louisiana Kitchen (kuřata) a Firehouse Subs (bagety a sendviče). Jedná se o jednu z největších společností s rychlým občerstvením na světě. Ke konci března 2024 pod skupinu spadalo více než 31 tisíc restaurací s tržbami převyšujícími 43 miliard dolarů ročně.

Historie značek RBI

Jednotlivé značky restaurací mají poměrně bohatou historii. Nejstarší značkou je Burger King, jejíž první restaurace vznikla roku 1954 na Floridě. Společnost úspěšně rostla a roku 1967 ji koupil konglomerát Pillsbury Company, jež samotný skončil roku 1989 v rukou Grand Metropolitan. Tuto společnost známe díky tomu, že od počátku fondu vlastníme akcie společnosti Diageo, která vznikla právě spojením Grand Metropolitan s pivní skupinou Guinness roku 1997. Burger King byl pro Diageo okrajovou záležitostí, nebylo mu věnováno příliš pozornosti, byl ztrátový a nakonec bylo roku 2002 rozhodnuto o jeho prodeji skupině private equity investorů vedenou firmou TPG Capital za 2,3 miliardy dolarů. Roku 2006 byl Burger King uveden na burzu, ale již v roce 2010 přišla nabídka od firmy 3G Capital, která Burger King koupila za 3,3 miliardy dolarů a firmu stáhla z burzy. Absence firmy na burze však netrvala dlouho, protože hned roku 2012 se firma spojila s veřejně obchodovanou společností Justice Holdings Limited (Justice). Investoři z 3G Capital získali 1,4 miliardy dolarů a 71% podíl v nově vzniklé společnosti, akcionáři Justice vlastnili zbylých 29 %.

Zde jen nakrátko odbočíme ke společnostem 3G Capital a Justice, jelikož obě firmy nebo jejich zakladatelé hrají významnou roli v RBI dodnes. 3G Capital je firma založená brazilskými miliardáři Jorgem Paolo Lemannem a Alexem Behringem, kteří jsou známí kromě investice do RBI také díky významným investicím do firem Kraft Heinz nebo pivařské AB InBev. 3G Capital dodnes vlastní v RBI přibližně 30% podíl, který v průběhu let postupně snižuje. Justice byla firma založená známými manažery a podnikateli, mezi nimiž byl i Bill Ackman, jehož investiční firma Pershing Square dnes vlastní přes 5 % RBI. Justice byla uvedena na burzu roku 2011 za účelem vybrat od investorů prostředky a za ně koupit podíl ve firmě s hodnotou 2 až 10 miliard dolarů, což Burger King splňoval.

Společnost Tim Hortons byla založena roku 1964 a pojmenována podle svého spoluzakladatele, populárního kanadského hokejového obránce Tima Hortona. První restaurace byla otevřena v kanadském městě Hamilton. Restaurace Tim Hortons byly od svého začátku zaměřeny především na kávu, sendviče a koblihy, proto se staly zejména oblíbenou snídaňovou destinací. Roku 1995 se firma spojila s fast foodovým řetězcem Wendy’s zaměřeným převážně na burgery. Firma úspěšně expandovala, franšízy se otevíraly po celé Kanadě a roku 2002 se firma stala největší sítí restaurací s rychlým občerstvením v Kanadě, když přeskočila McDonald’s. V roce 2006 došlo opět k oddělení od Wendy’s, jež uvedla Tim Hortons na burzu, prodala 18% podíl novým investorům a zbylých 82 % firmy distribuovala svým stávajícím akcionářům.

Zde se již dostáváme přímo ke vzniku RBI, která vznikla na konci roku 2014 spojením dvou velkých samostatně obchodovaných restauračních firem, Tim Hortons a Burger King. V nově vzniklé RBI držel 51% podíl 3G Capital, ostatní akcionáři Burger Kingu 27 % a akcionáři Tim Hortons zbylých 22 %.

V roce 2017 oznámila RBI akvizici dalšího restauračního řetězce Popeyes Louisiana Kitchen (Popeyes) zaměřeného na kuřata. První restaurace Popeyes byla otevřena roku 1972 nedaleko města New Orleans, které se nachází, jak sám název firmy napovídá, ve státě Louisiana. Před akvizicí byla firma samostatně obchodována na burze od roku 2001.

Posledním řetězcem začleněným pod RBI se stal na konci roku 2021 na bagety a sendviče zaměřený Firehouse Subs. Tento řetězec je ze zmiňovaných nejmenší a také nejmladší. Jeho historie sahá pouze do roku 1994, kdy byla na Floridě otevřena první restaurace. Před akvizicí byl řetězec vlastněn privátně.

Současnost RBI

Ke konci roku 2023 bylo celosvětově otevřeno přibližně 31 tisíc restaurací spadajících pod RBI, přičemž RBI provozovala 226 restaurací a zbytek bylo provozováno franšízanty. Role RBI tak spočívá především v provozním know-how, marketingu značek, vytváření nových konceptů, nápadů a jídel, investicích do infrastruktury (pro franšízanty Tim Hortons například RBI zajišťuje celé zásobování) a technologií (mobilní aplikace, kiosky, věrnostní programy, …).

Pokud jsou koncepty úspěšné a franšízanti tvoří zisk, motivuje je to k otevírání dalších restaurací. Tím rostou i tržby RBI, jelikož má příjmy přímo navázané na tržby franšízantů. Jedná se o tzv. royalties, poplatky za know-how a jméno značky, které se pohybují mezi 4 až 6 % z tržeb franšízantů v závislosti na značce. Byznys model založený na franšízování je ekonomicky velmi lákavý. Marže firem vlastnících silné značky, které dále franšízují provozovatelům restaurací, se pohybují okolo 35 %. Firmy, které své restaurace provozují samy, mají provozní marže okolo 15 % a to se bavíme jen o těch nejlepších, jako jsou Starbucks nebo Chipotle Mexican Grill. Franšízanti také nesou náklady na výstavbu a vybavení nových restaurací, tudíž růst RBI je méně kapitálově náročný a její byznys model vykazuje velmi vysokou návratnost na investovaný kapitál. Nevýhodou pak může být menší kontrola nad celkovým provozem restaurací a nutnost spolupráce s velkým množstvím byznys partnerů ve formě franšízantů.

Přehled jednotlivých segmentů firmy je níže.

Zdroj: RBI, Company Overview – February 2024

Největším brandem a momentálně jedinou celosvětově silnou značkou je Burger King. To je vidět i na počtu restaurací, kdy z 31 tisíc restaurací RBI jich je 19,4 tisíc Burger Kingu, Tim Hortons jich má necelých 6 tisíc, Popeyes 4,6 tisíce a Firehouse jen 1,3 tisíce. Mezinárodně má RBI celkem 14,7 tisíce restaurací a 12,2 tisíce nesou značku Burger King.

Burger King je velmi silný mezinárodně, ale například v USA měl v poslední době problémy s velkým procentem zastaralých restaurací a celá síť musela výrazně investovat do renovací a nového designu restaurací. Aby se tento proces urychlil, tak RBI letos v květnu dokončila akvizici největšího franšízanta Burger King restaurací v USA, jímž je Carrols Restaurant Group. Carrols vlastnila a provozovala přes tisíc restaurací, což představovalo přibližně 15 % všech Burger King restaurací v USA. RBI plánuje využít hotovost generovanou z restaurací Carrols a investovat ji do urychlené renovace zastaralých restaurací. V průběhu příštích 3 až 7 let chce pak většinu koupených a zrenovovaných restaurací prodat zpět stávajícím úspěšným franšízantům.

V USA je mezi burgery zdaleka nejsilnější značkou McDonald’s, který má téměř 50% tržní podíl, Burger King se přetahuje s Wendy’s o pozici dvojky, kdy obě tyto firmy mají tržní podíl 11 až 14 %. Na mnohých mezinárodních trzích je ale Burger King srovnatelný s McDonald‘s.

Tim Hortons je naprostý lovebrand ve svém domovském trhu, Kanadě, kde je dodnes i většina jeho restaurací (přibližně 2/3). V Kanadě jsou tyto restaurace suverénní jednička ve snídaních a horké kávě, v kávě mají tržní podíl přes 70 %, ve snídaních skoro 60 %. Mají i obrovský věrnostní program, který měsíčně využívá přes 4 miliony lidí, jejich věrnostní aplikace je jednou z top e-commerce aplikací používanou v chytrých telefonech. Každá druhá návštěva fast foodu v Kanadě je u Tim Hortons, mají tedy 50% podíl na návštěvnosti.

Díky své popularitě byli schopni do obchodů uvést i vlastní spotřební balené zboží, jako je například balená káva, cereálie nebo müsli, se kterým se jim daří poměrně dobře expandovat i do USA. Zatím je to malý byznys, který nyní tvoří přibližně 15 % tržeb Tim Hortons v Kanadě a USA, ale časem to může být velmi zajímavý a ziskový byznys se synergiemi mezi restauracemi a spotřebními produkty. Mezinárodně ale brand vybudovaný nemají, v USA jsou silní jen v některých velkých městech (např. Buffalo nebo Detroit) a mimo Severní Ameriku zatím nejsou skoro vůbec přítomni. V posledních pár letech budují byznys v Číně a časem chtějí značku aktivně rozšiřovat do více zemí.

Popeyes je zatím také převážně značka Severní Ameriky. V kuřatech je mezinárodní lídr KFC, ale například v USA se KFC už propadlo na třetí pozici. Dle Barclays Research mělo v USA v roce 2023 Chick-fil-A tržní podíl přes 45 %, Popeyes téměř 12 % a KFC jen lehce přes 11 %. Mezinárodně má KFC přibližně 26 tisíc restaurací, Popeyes ale pouze 1 200. Master-franšízanti[2] Burger Kingu si jsou potenciálu Popeyes vědomi a v současnosti se snaží značku budovat a rozvíjet na mezinárodních trzích. Popeyes je od loňského roku přítomen i v České republice. Po první pobočce na Václavském náměstí otevřel druhou u dálnice mezi Prahou a Chomutovem. Tímto expanze zdaleka nekončí, v příštích měsících plánuje zprovoznit další restaurace v Brně nebo v Praze v budově Máj na Národní třídě a do deseti let chce v Česku vytvořit síť až šedesáti poboček.

Firehouse je zatím čistě americká značka, první lokaci mimo Severní Ameriku otevřela teprve loni v Curychu. Má 1 300 restaurací, kvalitou jídla a hodnocením od lidí je lepší než Subway, takže prostor pro mezinárodní expanzi určitě existuje. Je to nová akvizice, RBI ji koupila na konci roku 2021 a bude teprve investovat do větší expanze a budování brandu mimo USA.

Přehled restauračního segmentu

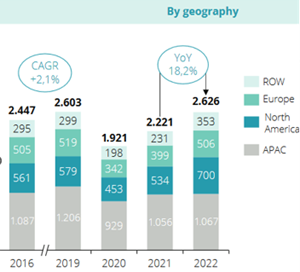

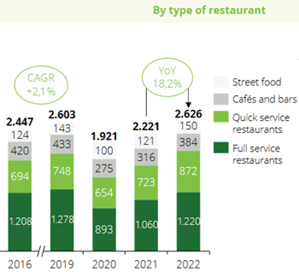

Dle dat od společnosti Deloitte byla ke konci roku 2022 velikost restauračního trhu 2 626 miliard EUR, přičemž největší podíl připadá na asijsko-pacifický region (APAC), který je následovaný Severní Amerikou. Z typu restaurací pak největší podíl tržeb ukrajují „full service restaurants“, tedy restaurace, kam přijdete, sednete si a klasicky vás obslouží. Druhým největším segmentem jsou „quick service restaurants“, kam patří především restaurace s rychlým občerstvením. Zbytek tvoří kavárny, bary a „street food“, tedy různé stánky na ulici, kiosky atd. Přehled je na grafech níže, částky jsou v miliardách EUR.

Zdroj: Deloitte Food Service Market Monitor 2023

Od roku 2014 do konce roku 2022 rostla velikost trhu tempem 1,6 % ročně, přičemž geograficky rostla nejrychleji Severní Amerika tempem 3,4 % ročně. Segmentově trh táhly především restaurace s rychlým občerstvením, kam spadají i restaurace RBI, které rostly tempem 3,4 % a zvýšily svůj podíl na trhu z 29 % na 33 %.

Zajímavé je také sledovat, jak na trhu získávají podíl řetězce restaurací oproti samostatným nezávislým stravovacím zařízením. Roku 2014 měly řetězce tržní podíl lehce převyšující 27 %, v roce 2022 to už bylo 34 %. Řetězce mají díky úsporám z rozsahu a své velikosti možnost daleko více investovat do marketingu, nových poboček, nabídky jídel, věrnostních programů a dalších věcí, kterými se odlišují od menších a méně efektivních konkurentů.

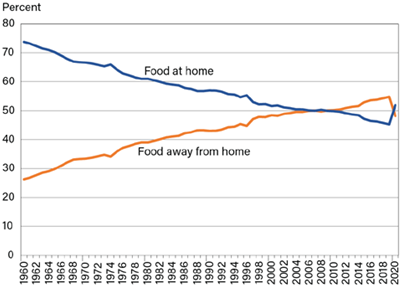

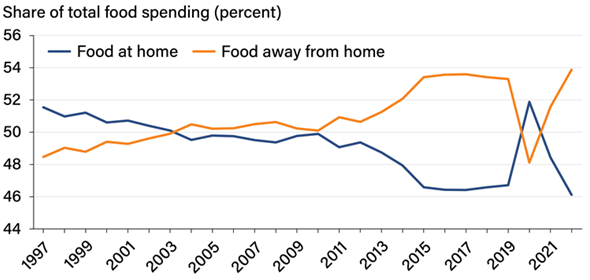

Velkým konkurentem restauračního trhu jako takového je samozřejmě stravování doma. Dlouhodobá historická data z USA nám ale ukazují, že lidé postupem času utrácí v restauracích stále větší procento peněz vynaložených na jídlo a že útrata v restauracích již dávno převýšila náklady na jídlo konzumované doma.

Zdroj: USDA, Economic Research Service

Pokles v roce 2020 byl způsobený zavřenými restauracemi kvůli probíhající pandemii. V roce 2022 se vše vrátilo k původnímu trendu.

Zdroj: USDA, Economic Research Service

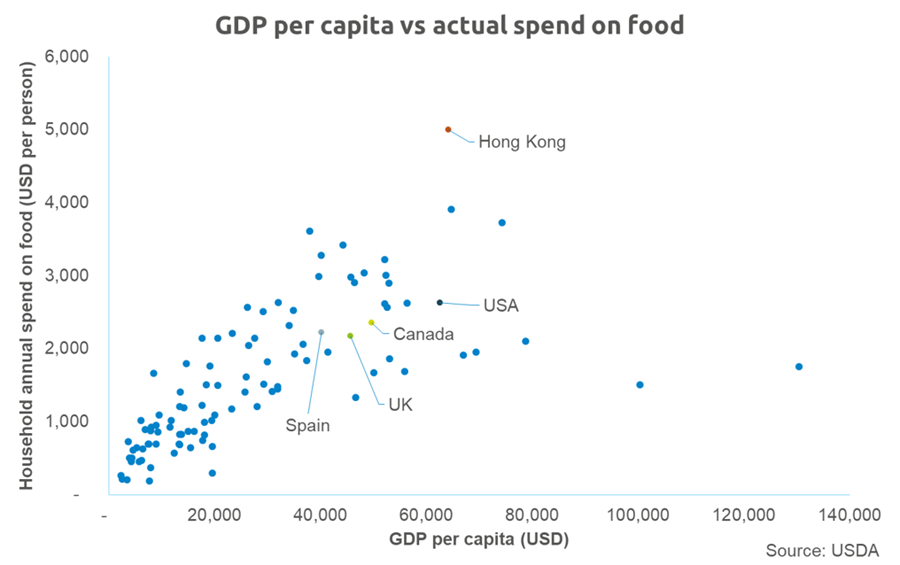

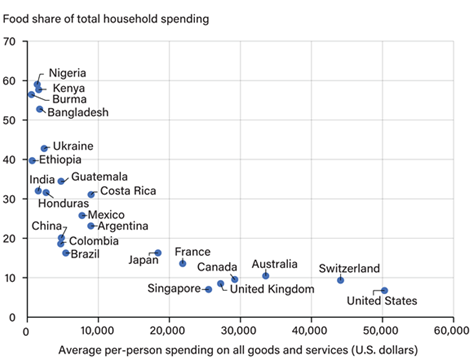

Kromě trendu vyšších útrat za jídlo v restauracích je růst restauračního trhu pozitivně korelován také s velikostí populace a jejím bohatnutím. Korelace s bohatnutím populace je ale nižší, jelikož útrata za jídlo v bohatých zemích tvoří podstatně menší procento příjmů než v těch chudých, proto s rostoucím bohatstvím celková útrata za jídlo roste, ale pomalejším tempem než samotné bohatství měřené pomocí HDP. Na grafech níže vidíme pozitivní korelaci mezi velikostí HDP a útratou za jídlo a také to, že čím je daná země bohatší, tím menší procento z celkový útrat domácností tvoří jídlo.

Zdroj: USDA

Zdroj: USDA, Economic Research Service

Dalším atraktivním prvkem je stabilita segmentu restaurací s rychlým občerstvením v krizích. Stabilita byznysu v běžných hospodářských krizích je například ilustrována na datech z USA na obrázku níže, kdy v ekonomické krizi roku 2008 a 2009 tržby těchto restaurací stále rostly, i když ostatní maloobchodní tržby bez restaurací oba tyto roky klesly.

Zdroj: US Census Bureau, BEA.gov, Restaurant Research

Jídlo ve fast foodech je poměrně levné, proto většinou v krizích obstojí tyto firmy lépe, protože je pro lidi jejich jídlo dostupnější. I v období covidu a zvýšené inflace byly tyto řetězce mnohem stabilnější než ostatní alternativy v tomto segmentu. Stejně tak je byznys stabilnější i například oproti kávě, která tvoří více volitelný výdaj než jídlo, což lze pozorovat například na tržbách Starbucks, které v krizích propadly výrazně více než tržby RBI.

Budoucnost QSR a valuace

Jak vyplývá z přehledu restauračního segmentu, RBI se nachází na nejrychleji rostoucí části trhu, což jsou řetězce s rychlým občerstvením. Dle Euromonitoru byly na konci roku 2022 největšími kategoriemi na trhu s rychlým občerstvením burgery, kuřata, kavárny a pekárny se sendviči. RBI má expozici právě na tyto největší kategorie. Až za nimi se nachází například asijská jídla nebo pizza. Prostor pro expanzi v těchto kategoriích je tedy značný. Navíc expozicí na různé kategorie RBI zmírňuje riziko v trendech spotřebitelských preferencí.

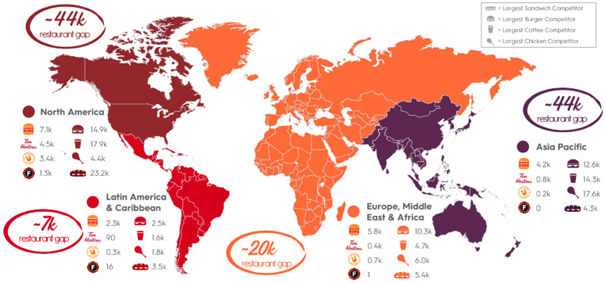

Budoucí potenciál značek RBI je především v zahraniční expanzi mimo USA a Kanadu. K této expanzi RBI využívá spolupráci s master-franšízanty. Při uvádění menších značek na nové trhy spolupracuje RBI nejčastěji s těmi, kteří v jednotlivých zemích již úspěšně etablovali Burger King. Níže je porovnání počtu restaurací RBI s největší konkurencí, kde lze vidět, že menší značky (všechny kromě Burger Kingu) jsou na zahraničních trzích zatím velmi málo zastoupeny. Jedná se vždy o dvojice Burger King – McDonald‘s, Tim Hortons – Starbucks, Popeyes – KFC, Firehouse Subs – Subway.

Zdroj: RBI, Company Overview – February 2024

Společnost má v plánu v dalších 5 letech (do konce roku 2028) zvyšovat počet restaurací tempem 5 % ročně a dostat se tak se svými 4 značkami celkem na 40 tisíc restaurací. Cíl to není určitě nereálný, McDonald‘s jich má již dnes přibližně 42 tisíc, KFC téměř 30 tisíc, Starbucks přes 38 tisíc a Subway přes 36 tisíc. Tržby na jednu restauraci dlouhodobě rostou přibližně inflačním tempem o 3 % (Tim Hortons za posledních 19 let 2,9 % p.a., Burger King 2,5 %, Popeyes 3,3 %). RBI v budoucích letech nadále počítá s 3% růstem, čemuž by měla pomoci i současná o něco vyšší než historická inflace. To by spolu s otevíráním nových restaurací mělo dodat růst tržeb z restaurací o 8 %. Jelikož má RBI příjmy přímo navázané na tržby z restaurací svých i franšízovaných, měly by v tomto případě celkové tržby RBI růst 5% tempem. Nižší tempo růstu tržeb RBI je způsobené tím, že tržby RBI nejsou navázány pouze na tržby restaurací, které jsou z drtivé většiny provozovány franšízanty, ale také na pomaleji rostoucí příjmy z divize zajišťující distribuci pro Tim Hortons v Kanadě nebo na příjmy z pronájmu nemovitostí, které RBI vlastní a pronajímá je franšízantům. Provozní marže by se měla v příštích letech také zvyšovat, jelikož v posledních letech firma výrazně investovala do marketingu, technologií a nového designu Burger Kingu v USA, což mělo negativní vliv na provozní marži. Navíc mezinárodní segment, který roste rychleji než zbytek firmy, má vyšší marže, protože je ze 100% franšízovaný a založený na spolupráci s master-franšízanty. Provozní zisk RBI by tak měl růst o pár procent rychleji než tržby.

Cíle managementu jsou určitě splnitelné. Management firmy má úspěšnou historii, navíc jej na konci roku 2022 posílil bývalý dlouholetý a velmi úspěšný CEO Domino’s Pizza Patrick Doyle, který se stal výkonným předsedou představenstva. Při svém nástupu do RBI nakoupil její akcie za 30 milionů dolarů a osobně dohlíží na klíčové strategické plány firmy.

Při investování se vždy snažíme mít dostatečný bezpečnostní polštář pro případ, že by se podnikání námi koupené firmy nevyvíjelo dle plánu. Pokud pro konzervativnost vezmeme pouze 5% růst tržeb restaurací v dalších letech a stabilní provozní marži jednotlivých segmentů na dnešních nižších úrovních, provozní zisk by i tak měl růst přibližně 6% tempem kvůli vyššímu podílu tržeb z mezinárodního segmentu. Přestože společnost jakožto restaurace svou klasifikací spadá mezi zboží cyklické, svou rizikovostí dle nás daleko více připomíná zboží necyklické. Proto si myslíme, že by se společnost měla obchodovat s podobným očekávaným výnosem jako ostatní kvalitní a stabilní firmy s expozicí na nutnou spotřebu (například Nestlé nebo Colgate-Palmolive). V případě našeho konzervativního scénáře tak odhadujeme hodnotu jedné akcie RBI na přibližně 92 dolarů, v případě scénáře dle předpokladů managementu je odhadovaná hodnota na jednu akcii až 120 dolarů. Akcie firmy se nyní obchodují okolo 70 dolarů, potenciální zhodnocení se tak nachází mezi 30 a 70 %, což nám vzhledem k rizikovosti firmy připadá velmi atraktivní.

[1] Jenom trojice Nvidia, Microsoft a Apple má již 20% váhu v indexu S&P500, který v sobě zahrnuje 500 nejvýznamnějších firem obchodovaných v USA. 20% váha největší trojice nebyla doposud v historii indexu překonána.

[2] Master-franšízant je většinou kapitálově silný a zkušený lokální partner, který je využíván zejména pro zahraniční expanzi. Master-franšízant má obvykle na starost celou zemi nebo rovnou celý region, po dohodě s vlastníkem značky může také koncept značky přizpůsobit regionálním zvyklostem (ať už se jedná o jídlo nebo marketing). Master-franšízant může také využívat menší franšízanty k budování byznysu v regionu a je v podstatě prodlouženou rukou a významným byznysovým partnerem vlastníka značky.

Dopis je ke stažení také v PDF.

Právní upozornění (disclaimer)

Tento materiál je propagační sdělení a nelze jej považovat za nabídku nebo doporučení k nákupu podílových listů Fondu VAULT OPF (dále jen „Fond“), investiční doporučení, ani investiční poradenství.

Tento materiál vytvořila společnost Art of Finance investiční společnost, a.s. (dále jen “Společnost”) výhradně pro potřeby těch osob, jimž bude doručena. Podrobnější informace jsou obsaženy ve statutu Fondu a Sdělení klíčových informací (KID). Investor by neměl činit žádné investiční rozhodnutí pouze na základě údajů zde uvedených, ale měl by si zajistit další, podrobnější informace a kvalifikované investiční poradenství. Fond je určen pro kvalifikované investory (ve smyslu §272 zák. č. 240/2013 Sb.).

Informace obsažené v tomto materiálu mohou obsahovat prohlášení, která tvoří „výhledová prohlášení“ ve smyslu platných právních předpisů o cenných papírech. Tato prohlášení mohou obsahovat finanční a jiné předpoklady, stejně jako prohlášení o budoucích plánech, cílech nebo hospodářských výsledcích anebo odhady na tom založené. Jakákoli taková výhledová prohlášení vycházejí z předpokladů a rozborů provedených Společností na základě její zkušenosti a vnímání historických trendů, současného stavu a očekávaného budoucího vývoje i dalších skutečností, které považuje za daných okolností za vhodné. To, zda budou skutečné výsledky a vývoj odpovídat očekávání Společnosti a předpovědím, však závisí na množství rizik, předpokladů a nejistých skutečností. Pokud platné právní předpisy o cenných papírech nevyžadují jinak, Společnost nemá v úmyslu, ani se nezavazuje aktualizovat či upravovat výhledová prohlášení tak, aby odrážela následné informace, události, výsledky, okolnosti či jiné skutečnosti. Společnost ani žádný z jejích vedoucích pracovníků, zaměstnanců, zástupců či poradců, ani žádná jiná osoba nečiní žádné výslovné ani implicitní prohlášení a neposkytuje žádnou výslovnou ani implicitní záruku ve vztahu k přesnosti či úplnosti obsahu tohoto materiálu. Neponese ani žádnou odpovědnost (vyplývající z nedbalosti či jiné skutečnosti) za žádnou ztrátu jakýmkoli způsobem vzniklou v důsledku použití tohoto materiálu.

Výše minimální investice do Fondu je 125 000 EUR resp. ekvivalent této částky v Kč dle aktuálního kurzu ČNB. Za předpokladu, že administrátor vydá písemné potvrzení o vhodnosti investice do podílových listů vzhledem k investorovu finančnímu zázemí, investičním cílům, odborným znalostem a zkušenostem v oblasti investic, je minimální investice do Fondu ve výši 1 000 000 Kč.