Dopis fondu VAULT za 4Q 2021

Vážení podílníci,

hodnota podílového listu fondu VAULT ve čtvrtém čtvrtletí roku 2021 vzrostla o 1,98 % (za celý rok 2021 vzrostla o 21,98 %). Akciový index MSCI World vzrostl za stejné období o 8,11 % (od začátku roku 2021 vzrostl o 24,17 %).

Dovolte mi nejprve poděkovat podílníkům za důvěru, kterou vyjádřili svými investicemi všem, kteří se podílí na chodu fondu. VAULT má za sebou první dva roky existence. Za tyto dva roky jsme z dosti skromných začátků (počáteční kapitál fondu na konci úvodního upisovacího období byl lehce přes 20 milionů Kč) vyrostli do objemu majetku fondu 512 milionů Kč (k 31.12.2021). Vklady od podílníků představují 410 milionů Kč a zbývajících 102 milionů Kč je čistý zisk, který jsme pro Vás, podílníky, za ty dva roky vytvořili.

O portfoliu

V průběhu čtvrtletí nedošlo k žádné významné změně v portfoliu. V době pandemické volatility jsme nakoupili větší počet krátkodobějších sázek, ty postupně v portfoliu nahrazujeme společnostmi, které plánujeme držet dlouhodoběji. Pandemie významně rozevřela nůžky valuací na obě strany, a proto jsme neodolali levným nákupům. Jak se situace postupně stabilizuje a valuační mezery se uzavírají, preferujeme opět větší váhu v kvalitnějších společnostech s vedoucím postavením na trhu, lepší ziskovostí a vyšší návratností na investovaný kapitál. Aktuálně je poměr mezi dlouhodobými pozicemi a krátkodobějšími sázkami 2:1, v covidu se blížil 1:1. Proto se dá očekávat, že aktivita v portfoliu bude i v nejbližších kvartálech nižší (pravděpodobně ji přeruší až další nečekaná událost).

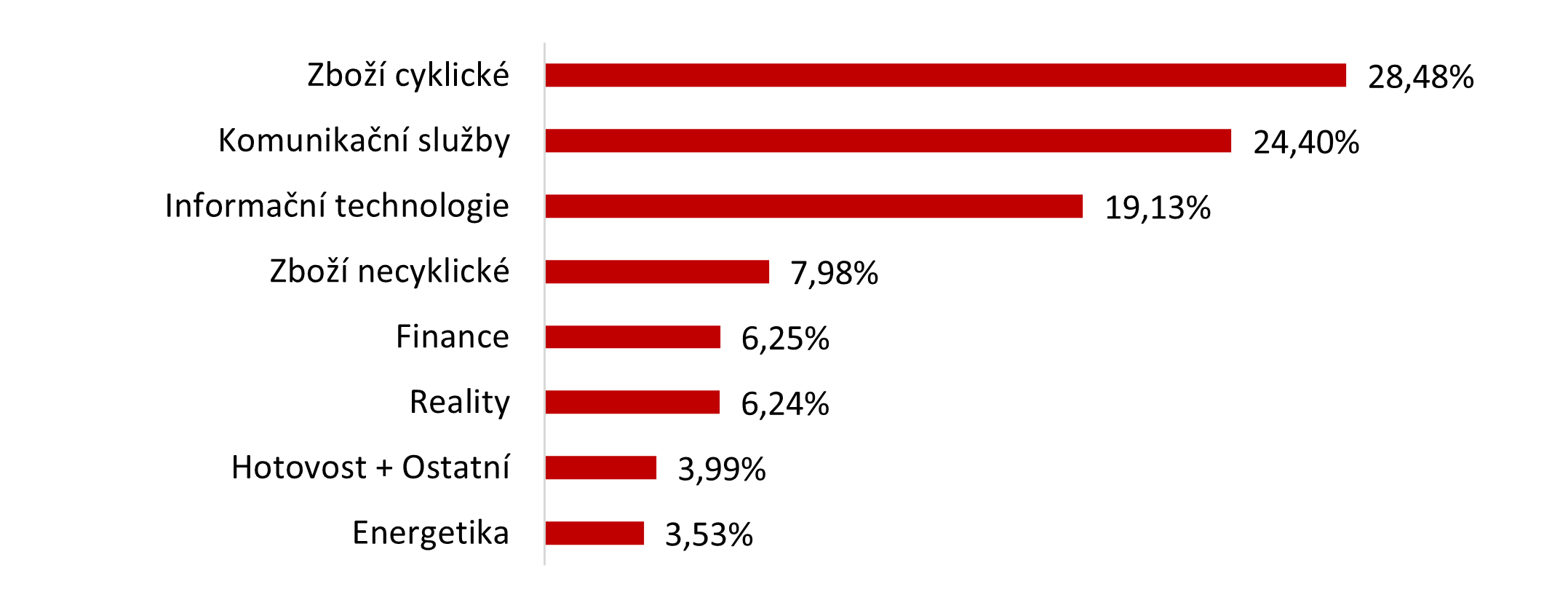

K 31.12.2021 se portfolio skládalo z 21 akciových pozic ve vahách od 1 % do 7 %. 64 % bylo zainvestováno ve firmách kotovaných v USA, 13 % bylo z burz západní Evropy, 13 % bylo ve firmách kotovaných ve Velké Británii a 6 % tvořila jedna pozice v Japonsku. Zbývající 4 % představovala tržní hodnota měnového zajištění (3 %) a hotovost (1 %).

Sektorové rozložení portfolia bylo k 31.12.2021 následující:

Přílohy

V první části přílohy Vás čeká popis společnosti CarMax, kterou jsme do portfolia zařadili v červnu 2021. V druhé části se naposledy věnuji tématu investičních výhod. Tentokrát výhodě psychologické.

Za celý tým Art of Finance Vám přeji úspěšný rok 2022,

Jakub Skryja, manažer fondu VAULT

1. Investiční část – CarMax

Během roku 2021 jsme do portfolia fondu zařadili firmu CarMax, která se zabývá prodejem ojetých automobilů. Firma vznikla v roce 1993 jako projekt v rámci firmy Circuit City. Odvětví bylo fragmentované a zákaznická spokojenost nízká. CarMax v té době přišel s konceptem maximální integrity vůči zákazníkům, který byl inspirován přístupem uplatňovaným v Circuit City. Zaměstnaným prodejcům platil fixní odměnu za prodaný vůz bez ohledu na jeho prodejní cenu. To sjednotilo motivaci zákazníka i prodejce a vedlo k výběru nejvhodnějšího automobilu. Dále zavedl fixní cenu automobilů bez možnosti vyjednávání slev a eliminoval tak jeden z faktorů, který zanechával u zákazníků špatný dojem. To celé v kombinaci s důrazem na prodej kvalitních automobilů a 90denní záruky umožnilo CarMaxu vytvořit si relativně silnou reputaci mezi zákazníky v USA. V roce 2002 se CarMax od Circuit City oddělil a stal se samostatně obchodovanou firmou. Prozákaznický přístup firmě zůstal až do dnešní doby.

I po téměř 30 letech od založení CarMaxu zůstalo odvětví nekonsolidované. V USA funguje přibližně 43 tisíc prodejců automobilů, kteří se rovnoměrně dělí mezi autorizované prodejce, prodejní sítě s více než jednou lokalitou a malé rodinné firmy s jednou lokalitou. Přes tyto prodejny se roku 2019 prodalo přibližně 41 milionů aut s průměrnou cenou 20 000 USD. Tržní podíl 100 největších prodejců byl pouze 9,3 % a CarMax je z nich zdaleka největší (má zhruba 2% tržní podíl). Mezi významnější konkurenty v USA patří Carvana, AutoNation, Penske Automotive Group, Group 1 Automotive, Lithia Motors a Vroom. Carvana a Vroom se od počátku své existence zaměřují výhradně na online prodej, zatímco ostatní hráči jsou spíše tradičního charakteru.

Získávání automobilů k prodeji

Každý prodejce si nejprve musí vybudovat zásobu automobilů k prodeji. Nejčastěji je získává odkupem od zákazníků, nákupem od jiných prodejců v aukcích nebo získáním výrobcem certifikovaných použitých aut. Výrobcem certifikovaná vozidla jsou nejčastěji automobily, které vypadly z leasingu zabezpečeného výrobcem. Ty bývají primárně alokovány autorizovaným prodejcům. Protože CarMax není autorizovaným prodejcem, zaměříme se více na první dva způsoby.

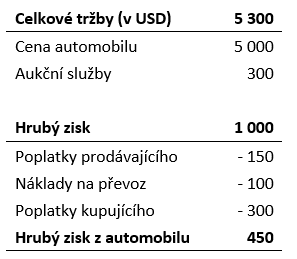

Nejjednodušším, ale zároveň nejdražším způsobem získávání vozidel, je automobilová aukce. Ročně se v USA vydraží přes 22 milionů aut v celkové hodnotě 230 miliard USD. Mezi dva největší organizátory aukcí v USA patří firmy KAR a Manheim. Ty vydělávají tak, že účtují poplatek kupujícímu (přibližně 500 USD za auto), prodávajícímu (150 USD za auto) a poplatek za dodatečné služby, zejména za převoz vozidla. V průměru má organizátor aukce celkové tržby 900 USD za automobil a tato částka představuje pro účastníky aukce náklad.

Alternativním způsobem budování zásob je přímý nákup vozidla od zákazníka. Prodejce ušetří na aukčních poplatcích a na vlastních nákladech na převoz vozidla. K tomu je na rozdíl od aukce, kde figuruje větší počet kupujících, jediným zájemcem a vozidla tak často nakupuje levněji. Úspory oproti aukcím dosahují přibližně 900 USD na automobil. CarMax si za své dlouholeté působení vybudoval systém, ve kterém je schopen ocenit a odkoupit automobil od zákazníka za méně než 30 minut. Tento systém má úspěch a CarMax je díky němu schopen nakoupit velké množství aut za příznivé ceny. Auta koupená od zákazníků představují 30 až 50 % z celkového počtu aut, které CarMax prodá retailovým zákazníkům.

Aukční prodej

Odkoupené automobily od zákazníků, které neodpovídají svou kvalitou nastaveným standardům, prodává CarMax v aukcích ostatním prodejcům. Mezi tato vozidla patří auta starší než 10 let a ta, která mají najeto přes 100 tisíc mil. Tím dosahuje CarMax dvou věcí. Svým zákazníkům prodává pouze novější a méně poruchová auta, což vede k jejich spokojenosti a lepšímu vnímání značky CarMax. Zadruhé se vertikálně integruje do odvětví organizátorů automobilových aukcí, kde je dnes třetím největším hráčem s přibližně 4,5% tržním podílem. CarMax prodává exkluzivně jen vlastní zásoby, čímž ušetří na poplatcích za prodávajícího (150 USD) a na nákladech na transport vozidla do aukčního centra, protože aukce jsou pořádané přímo v jeho prodejnách. Aukce, na kterých CarMax ročně vydraží téměř 500 tisíc vozidel s průměrnou cenou 5 tisíc USD, probíhají ve všech velkoměstech v USA (kromě New Yorku). Kromě prodejní ceny CarMax ještě účtuje poplatek kupujícímu, který představuje přibližně 300 USD na vozidlo.

Celkem firma na aukcích vytváří přibližně 1 000 USD hrubého zisku na jeden prodaný automobil, což odpovídá hrubé marži mezi 17,5 a 20 %. Všeobecně není aukční prodej vozů pro prodávající stranu moc ziskový a je spíš využívaný ke zbavení se neprodejných zásob. Na první pohled se tak může zdát ziskovost této části byznysu neudržitelná. Pokud ale očistíme hrubou marži o výše zmíněné úspory a dodatečné služby, dostaneme hrubou marži čistě z prodeje automobilů ve výši 9 % (450 USD na vozidlo), která nám již připadá udržitelná. Zbytek hrubého zisku ve výši 550 USD na vozidlo tvoří CarMax díky přidané hodnotě integrovaného aukčního systému.

Zdroj: výroční zprávy, vlastní výpočty

Retailový prodej

Po získání zásoby vozidel nastává fáze, ve které CarMax automobil opraví a zahrne ho do prodeje. Oprava vozidla trvá většinou 5 až 10 dní v závislosti na stavu automobilu a CarMax do renovace nejčastěji zainvestuje 500 až 1 500 USD. Následně čeká automobil na prodej v jedné z 231 poboček, které v dnešní době mají dosah na téměř 80 % americké populace. Průměrná doba od nákupu po prodej automobilu činí u CarMaxu přibližně 55 dní, přičemž u konkurence je to 75 až 80 dní. Rychlá obrátkovost zásob v automobilovém odvětví vytváří podstatnou konkurenční výhodu kvůli průměrnému ročnímu znehodnocení auta ve výši 15 %. Při ceně auta na úrovní 20 000 USD představují měsíční náklady znehodnocení více než 250 USD, které se pak přímo promítají do hrubé marže prodejců aut.

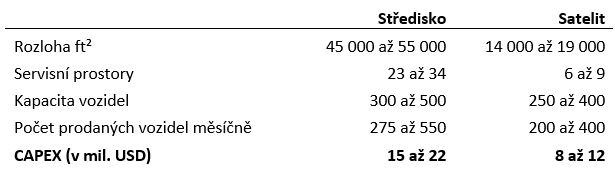

CarMax si zakládá na velkokapacitních prodejnách bez předváděcích místností, které jsou situované na okrajích měst. Průměrná prodejna prodá 330 automobilů měsíčně, což umožňuje CarMaxu lépe rozložit fixní náklady než konkurence, která prodává v průměru 150 vozidel na prodejnu měsíčně. CarMax vybudoval systém poboček, které fungují na principu středisko – satelit. Pobočka s větší rozlohou (středisko) alokuje velkou část svých servisních kapacit pobočkám s menší rozlohou (satelit) nacházejícím se v okruhu 20 mil. To firmě umožňuje pokrýt vyšší procento populace s lepším využitím kapacit při nižších nákladech.

Zdroj: výroční zprávy

Tato efektivita se promítá do vysoké ziskovosti celé prodejní sítě, která před započtením nákladů na centrálu generuje návratnost na investovaný kapitál mezi 20 a 25 %. Rozsáhlá prodejní síť dále zvyšuje povědomí o společnosti, což firmě umožňuje mít nižší marketingové náklady. Dalšími benefity, které plynou z velikosti CarMaxu, jsou široké portfolio vozidel na národní úrovni (pokud auto není dostupné v lokální prodejně, může ho CarMax nechat dovézt odjinud) a absence potřeby využívat externí platformy na zprostředkování prodeje (CarGurus, Cars.com), protože 9 z 10 zákazníků začíná s hledáním automobilu přímo na webové stránce CarMaxu. Výsledkem jsou marketingové náklady ve výši 200 až 250 USD na vozidlo, přičemž konkurence se v průměru pohybuje na úrovni 300 až 400 USD.

Jak již bylo zmíněno, CarMax z důvodu zachování kvality aut a zákaznické spokojenosti prodává zákazníkům jen automobily se stářím do 10 let. Průměrná cena v dané kategorii je 20 500 USD a CarMax vygeneruje z každého automobilu hrubý zisk přibližně 2 200 USD (hrubá marže 11 %). Pozitivní dopad na ziskovost mají následující faktory:

- Schopnost CarMaxu prodávat vozidla odkoupená od jiných zákazníků. Tyto auta představují 40 % prodaných aut a vylepšují hrubou marži o 2 %.

- Rychlejší obrátkovost zásoby vozidel vylepšuje hrubou marži o 1 %.

- Cenová arbitráž s vozy mezi jednotlivými lokálními trhy. Přibližně 40 % prodaných aut se mezi jednotlivými trhy převáží.

Při nákupu automobilu si navíc 60 % zákazníků u CarMaxu sjedná vysoko maržový kontrakt na prodloužení záruky.

Online / omnichannel prodej

Pokud celý prodej proběhne přímo v prodejně firmy, CarMax zpravidla svému prodejci zaplatí základní odměnu 160 USD a k tomu odměnu více než 100 USD za dodatečné prodané služby. Prodejci zaměstnaní v prodejnách CarMaxu jsou jedním z důvodů, díky kterým může mít CarMax konkurenční nevýhodu oproti online konkurenci, kterou je například Carvana. Ta na rozdíl od CarMaxu nepotřebuje mít prodejce ani prodejny, protože všechny automobily zákazníkům rozesílá ze svých logistických center. Carvana staví svůj byznysový příběh na tom, že díky absenci prodejen a velkému množství prodaných aut dokáže lépe rozpustit vysoké fixní náklady spojené s online prodejem. Cílem Carvany je mít nákladovou strukturu na prodané auto nižší o 1 500 USD než konkurence. K tomuto tvrzení jsme do velké míry skeptičtí z následujících důvodů:

- Celkové náklady na provoz prodejen CarMaxu představují přibližně 400 milionů USD, což je v přepočtu 400 USD na vozidlo. Carvana bude pravděpodobně na svá logistická centra potřebovat minimálně 1/3 rozlohy prodejen CarMaxu na to, aby dosáhla stejného počtu prodaných vozů jako CarMax. Zde tedy může uspořit 270 USD na auto.

- Carvana má dodatečné náklady na převoz vozidel. Po každém nákupu přepraví Carvana auto na lokální sklad, kde ho vyzvedne zaměstnanec Carvany a odveze ho nejčastěji přímo k zákazníkovi. Odhadujeme, že při průměrné vzdálenosti zákazníka 250 mil od nejbližšího logistického centra by měl náklad na rozvoz představovat 210 USD. Současné náklady Carvany na rozvoz jednoho vozidla jsou dokonce 315 USD. Problém ale spočívá v tom, že aby mohla být vozidla odeslána z logistického centra, musí auta Carvana nejdříve do logistického centra dostat. S tím jsou spojené dodatečné transportní náklady, které odhadujeme na 110 USD. Na tomto výpočtu vidíme, že úspory plynoucí z neexistujících prodejen jsou vykompenzovány vyššími logistickými náklady.

- Poslední možná úspora je už zmíněná odměna prodejcům na pobočkách, která se pohybuje mezi 200 až 250 USD na vozidlo. Zde věříme, že přechod na online prodej může zvýšit nákladovou efektivitu, a to si do velké míry uvědomuje i CarMax. CarMax začal v posledních 3 letech nahrazovat prodejce na pobočkách prodejci v call centrech, čímž zvyšuje efektivitu prodeje na jednoho zaměstnance. Samotný přesun zaměstnanců do call center a změna struktury odměn alokovaných online části prodeje vytváří v poslední době nespokojenost mezi pracovníky na pobočkách. Zde věříme, že se CarMaxu podaří najít rovnováhu mezi odměnami pro zaměstnance call center a zaměstnanci poboček.

Jak jsme zmiňovali na začátku této sekce, je pro nás náročné si představit, jak bude Carvana schopná tvořit úspory ve výši 1 500 USD na prodané vozidlo. Přesun do online prodeje vnímáme pro CarMax spíše pozitivně. Zvýšení fixních nákladů, které vyplývá z podpory online i offline prodeje zároveň, bude nutné vykompenzovat vyšším množstvím prodaných aut, což jen zvyšuje bariéry vstupu do odvětví. CarMax si uvědomil, že online prodej bude čím dál populárnější a roku 2018 začal sám prodávat auta online. Dnes je kompletní prodej auta online dostupný pro 2/3 zákazníků CarMaxu, přičemž podíl zákazníků, kteří si kupují auto přes internet bez navštívení prodejny, činí v současnosti 9 %. Omnichannel prodej (alespoň jedna z částí prodeje se odehraje přes internet a zbytek na prodejně) tvoří v současnosti přibližně 50 % prodaných vozů.

Financování prodeje automobilu

Posledním krokem u prodeje automobilu je sjednání financování. U financování figurují 3 strany: prodejce automobilu, finanční instituce a investoři. Úlohou prodejce je získání zákazníka a vyřízení dokumentace k půjčce. Finanční instituce na základě rizikovosti klienta stanoví podmínky financování a spravuje půjčku po dobu její životnosti. Investor dodá peníze a bere na sebe velkou část kreditního rizika, za které by měl být odměněn.

Pro automobilové půjčky většina prodejců využívá jeden z následujících dvou modelů. Prvním je nepřímý model, kdy prodejce automobilů spolupracuje se skupinou finančních institucí, které mezi sebou soupeří o získání půjčky. Finanční instituce poskytují prostředky, které již dříve získali od investorů a fungují tedy spíše jako správce a zprostředkovatel půjček. V tomto modelu je prodejci vozidla zaplacena fixní odměna, která se odvíjí od přirážky, kterou prodejce přidá k úroku nabízeného finanční institucí. Při půjčce v hodnotě 20 000 USD se jednorázová odměna prodejci pohybuje mezi 650 až 700 USD (3,25 až 3,5 % z hodnoty půjčky).

Alternativně prodejci využívají přímý model, ve kterém jsou vertikálně integrovaní. To znamená, že prodejce vozidel sám půjčky vyřídí, vyhodnotí, stanoví rizikovost, servisuje je a taktéž sežene financování od investorů. Financování bývá nejčastěji poskytováno ve formě ABS (asset-backed securities), kdy prodejce zabalí půjčky do jednoho balíku a následně z něho rozděluje výnos do jednotlivých tranší dle rizikovosti. Rozprodáním jednotlivých tranší přenáší úvěrové riziko na investory a získává potřebný kapitál pro financování půjček. Prodejci si často nechávají pouze tzv. ekvitní tranši, z které generují zisky. Ekvitní tranši dostávají v podstatě zadarmo, jelikož ostatní tranše zafinancovaly veškeré potřeby vyplývající z půjček. Tímto způsobem se prodejcům daří obcházet finanční instituce, za což jsou odměněni dodatečným výnosem. Jinými slovy, výnos z ekvitní tranše by měl pokrýt odměnu prodejce vozidla a výnos finanční instituce z nepřímého modelu. Výnos pro prodejce je v tomto modelu přibližně 3,5 % ročně a pokud bychom chtěli tento výnos přenést na jednorázovou platbu jako v nepřímém modelu, jednalo by se o 1 200 USD (6 % z hodnoty půjčky ve výšce 20 000 USD).

V současnosti je přibližně 85 % automobilových půjček v USA financováno nepřímým modelem. Důvodem je nedostatečná škála většiny prodejců na to, aby si vybudovali finanční oddělení v rámci firmy a vytvořili si dostatečný přístup na finanční trhy.

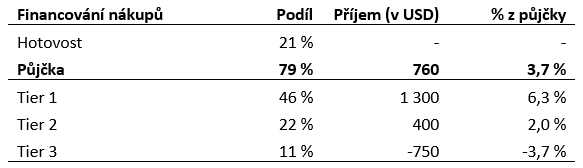

CarMax uplatňuje hybridní model, kterým financuje téměř 80 % zákazníků (zbytek půjčku nepotřebuje nebo si ji sjedná jinde). Zákazníky rozděluje do tří skupin podle rizikovosti (Tier 1, Tier 2, Tier 3).

Podle přímého modelu poskytuje financování skupině s nejmenším rizikem (Tier 1). Zde CarMax pomocí dceřiné společnosti Carmax Auto Finance (CAF) zabezpečí ABS financování a ve výsledku si ponechává pouze ekvitní tranši. Tato tranše vygenerovala roku 2020 CarMaxu 563 milionů USD čistého zisku, v přepočtu na jednu půjčku je to 820 USD. Průměrná délka půjčky je dva roky. Pokud by CarMax místo přímého modelu využíval model nepřímý, obdržel by za tyto půjčky od finančních institucí jednorázovou platbu ve výši 1 300 USD za jednu půjčku. Protože chceme CarMax analyzovat jako prodejce aut, a ne jako finanční instituci, budeme dál používat pro naši analýzu tuto jednorázovou platbu a upravovat odpovídajícím způsobem i ziskovost.

Zbylé skupiny financovaných klientů (Tier 2 a 3) CarMax přeprodává finančním institucím, od kterých dostává 400 USD za každého Tier 2 klienta, ale naopak platí 750 USD za každého Tier 3 klienta. U Tier 3 klientů samotná úroková sazba nestačí na pokrytí jejich rizikovosti. Bez financování by si tito klienti ale nemohli dovolit auto koupit a CarMax by přišel o hrubý zisk z jeho prodeje.

Zdroj: výroční zprávy, vlastní výpočty

Na základě našeho odhadu CarMax v průměru vytvoří 760 USD hrubého zisku na financovaný automobil, což je přibližně 3,7 % z celkové půjčky. Pro srovnání Carvana vytvořila v roce 2020 z financování 1 200 USD hrubého zisku na jeden automobil, což je 6,1 % z průměrné půjčky. Jedním z možných důvodů je fakt, že používá pouze přímý model financování a kompletně tak obchází finanční instituce, čímž si snižuje náklady na financování. Myslíme si, že i toto je jeden z důvodů, proč CarMax začal v roce 2014 do svých ABS transakcí zahrnovat i část půjček z Tier 3 segmentu. Samotná replikace modelu financování Carvany by potenciálně mohla vést k budoucí vyšší ziskovosti CarMaxu.

Struktura firmy a ziskovost

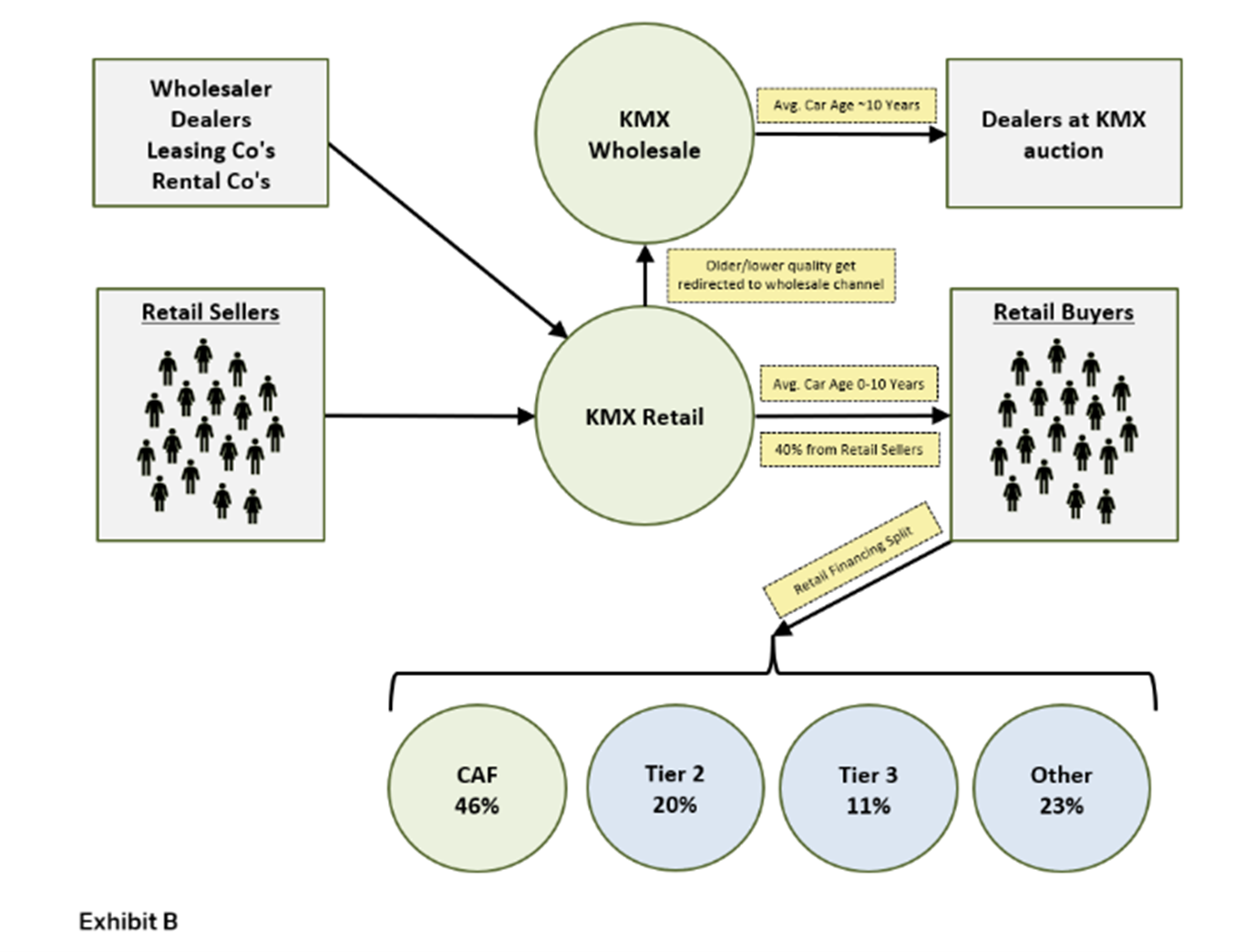

Přehled jednotlivých segmentů firmy CarMax a způsob, jakým navzájem kooperují, je znázorněný níže.

Zdroj: the10thmanbb.com

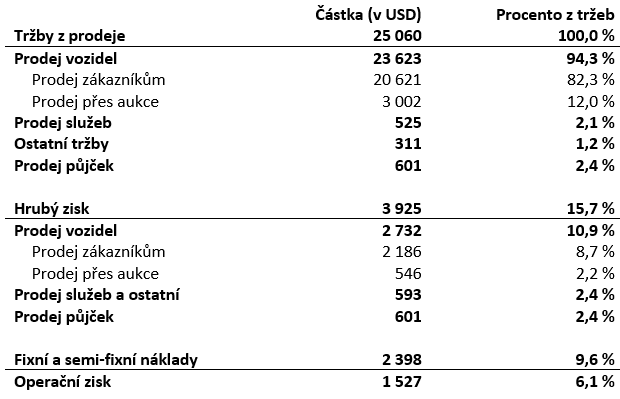

V tabulce níže je shrnuta ekonomika firmy z roku 2019 upravená o finanční část a přepočítaná na jeden prodaný automobil. Jak lze pozorovat, CarMax dokáže vygenerovat přes 3 900 USD hrubého zisku a přes 1 500 USD provozního zisku na prodaný automobil.

Zdroj: výroční zprávy, vlastní výpočty

Během posledních 10 let (s výjimkou roku 2020) se upravené provozní marže společnosti pohybovaly mezi 6 a 7 %, přičemž roční průměrný růst tržeb byl 10 %. To se projevilo na stabilní a v rámci odvětví velmi vysoké návratnosti na investovaný kapitál, která se pohybovala mezi 15 a 20 %. CarMax navíc rostl primárně otevíráním nových poboček. Průměrná nová pobočka dosáhne optimálního vytížení svých kapacit 3 až 5 let po otevření. Díky tomu odhadujeme, že vysoký růst za posledních 10 let snižoval provozní marže společnosti o 0,5 až 1 %.

Budoucnost firmy a valuace

CarMax svými pobočkami již dnes pokrývá téměř 80 % populace USA, geografická expanze do budoucna tak bude zaměřena na zhušťování sítě v již existujících lokalitách, zejména tedy na satelitní pobočky. Otázkou mnoha investorů je, zda si CarMax kvůli vysoké penetraci už nevyčerpal svůj růstový potenciál. Jak jsme již zmiňovali, CarMax se zaměřuje na prodej ojetých vozů se stářím do 10 let. V tomto segmentu se v USA prodá přibližně 23 milionů ročně a CarMax z toho představuje 915 tisíc vozidel, což odpovídá 4% tržnímu podílu. Na trzích, na kterých CarMax dlouhodobě působí (Atlanta, Chicago nebo Washington), dosahuje na tržní podíl v rozmezí 10 až 20 %. Alternativně se můžeme podívat na celkový počet poboček CarMaxu na 1 milion registrovaných automobilů v daném státě. Průměr pro celé USA je 0,8 poboček, na dlouhodobých trzích však CarMax dosahuje hodnoty více než 1,3. Na základě toho věříme, že má CarMax značný potenciál dále zvyšovat svůj tržní podíl. Schopnost CarMaxu získávat další tržní podíl, a tím dále zvyšovat své tržby, je dána jeho konkurenčním postavením vyplývajícím z:

- Prozákaznického přístupu, který je spojen se silnou značkou firmy.

- Vytvořeného propracovaného sytému odkupu automobilů podpořeného aukčním systémem.

- Vysoké obrátkovosti zásoby vozidel.

- Velké škály umožňující

- lepší rozklad fixních nákladů,

- efektivní omnichannel prodej,

- širší výběr z velké zásoby automobilů.

- Vlastního finančního oddělení, které umožňuje lukrativní přímé financování půjček.

V případě, že bude CarMax schopný v budoucích 10 letech nadále zvyšovat svůj tržní podíl a tím zvyšovat tržby tempem 5 až 10 % ročně při návratnosti na investovaný kapitál v rozmezí 15 až 20 %, vidíme očekávaný výnos z této investice při současné hodnotě firmy vyšší než 14 % ročně.

2. Investiční výhody – psychologická

V několika předchozích dopisech podílníkům[1] jsem se věnoval technickým investičním výhodám (informační, analytické a strategické), které mohou investorům dlouhodobě pomáhat k lepším výsledkům. Pokusil jsem se vysvětlit, že i přesto, že se jedná o technické výhody, měl by člověk mít v mnoha ohledech stále navrch před stroji a měl by být schopný si díky nim naklonit pravděpodobnost úspěchu na svou stranu. Jako poslední z řady výhod jsem označil výhodu psychologickou. Dle mého názoru se jedná o výhodu, která má dlouhodobě největší dopad na celkové výsledky investora, přestože se těžko kvantifikuje její vliv. Psychologie investora podstatně ovlivňuje, jaký vlastně investor je, definuje úroveň jeho sebekontroly a sebereflexe a představuje v investování největší hrozbu a zároveň příležitost.

Problematika psychologické výhody nestojí samostatně jako oddělená kategorie, ale prostupuje všemi zmiňovanými výhodami. Pokud investor rozpozná v nějakém odvětví svoji schopnost vytvořit přidanou hodnotu, obdrží zajímavou informaci, zanalyzuje společnost nebo vyhodnotí nějakou statistiku, vždy je postaven před rozhodnutí, jak s danou informací naložit. Pokud je potřeba změnit názor, přijmout ztrátu, vyměnit pozici v portfoliu, rozhodnout se zanalyzovat nový sektor, vždy je třeba udělat rozhodnutí, které může mít podstatný vliv na úspěch investora. Na všechny zmíněná rozhodnutí má vliv investorova psychika, jeho aktuální zdraví, míra spokojenosti a obecněji principy, na kterých je postaven jeho rozhodovací proces, který vychází z milionů let evoluce našeho těla a především mozku. Náš rozhodovací proces není bohužel dokonalý a je ovlivněn řadou myšlenkových zkratek, předsudků a nelogičností.

Pro mě osobně, jakožto člověka s technickým vzděláním a racionálním smýšlením, je studium psychologie, konkrétně psychologie investování, těžkou, ale zároveň nezbytně důležitou disciplínou. Je pro mě velmi snadné a lákavé přečíst si další knihu o matematice, fyzice nebo si nastudovat novou metodu oceňování. Jako investora mě ale tyto nové informace nikam neposunou. S autory knih si budu pravděpodobně notovat, ale získané informace mě pouze utvrdí v mém principu smýšlení (viz předsudek „Potvrzení“). Naopak přečtení knih Thinking, Fast and Slow[2] nebo Fooled by Randomness mě jako investora posunulo mnohem dál a částečně mě osvobodilo z řady vlastních předsudků. Stále si myslím, že jsem v tomto oboru na začátku cesty.

Za nejlepší teorii k tomuto tématu považuji behaviorální ekonomii, jejíž základy položili kognitivní psychologové D. Kahneman a A. Tversky. Velmi zjednodušeně se dá říci, že tato teorie popisuje předsudky (behavioral biases), které jako lidé / investoři máme, a dále mechanismus rozhodování člověka za nejistoty (prospektová teorie). Pokud bych popsal jednotlivé behaviorální předsudky[3] nebo vysvětlil principy prospektové teorie, pouze bych zopakoval, co už je známo. Napadlo mě však rozebrat několik předsudků, se kterými mám v investování přímé zkušenosti. Kromě popisu uvedu vlastní pohled a zároveň jakýsi návod, jak by investor mohl daný předsudek překonat a tím se dostat z pozice psychologické nevýhody do pozice psychologické výhody. Doufám, že tento úvod do psychologické výhody a předsudků by Vás mohl nalákat k dalšímu studiu vlivu psychologie na investiční rozhodnutí. Abych si nastavil kritické zrcadlo, první tři předsudky, které uvedu, moji investiční dráhu ovlivňovaly a dále ovlivňují a snažím se s nimi nejvíce aktivně bojovat. To však neznamená, že nejsem ovlivněn těmi dalšími anebo těmi, které zde popsané nejsou.

Domácí předsudek (Home bias)

Přiblížení předsudku: Preferujeme investice z regionu, který je nám blízký.

Můj pohled: Svou investiční kariéru jsem začal jako analytik v hedgeovém fondu, který se čistě zaměřoval na střední a východní Evropu. Společnosti z těchto zemí se nám zdály být mnohem bližší než společnosti ze západní Evropy, USA a dalších rozvinutých trhů. S vedením společností z regionu jsme se mohli potkat osobně a z pohledu ocenění na tom byly tyto společnosti na první pohled mnohem lépe. Vyhlídky regionu, co se týče dynamiky růstu, vypadaly mnohem atraktivněji než vyhlídky západního světa. Dá se říci, že jsme domácímu předsudku kompletně podlehli. Lékem bylo až uvědomění, že nízké ocenění firem z regionu má své opodstatnění. Politická a měnová nejistota, špatná kapitálová alokace, korupce, regulace, netransparentní informace od společností, horší podmínky k mezinárodní expanzi a obecně mnohem menší ochota řídit společnosti ve prospěch akcionářů. Našly se samozřejmě výjimky, ale nebylo jich mnoho.

Jak s předsudkem bojovat: Jakou část Vašich akciových investic tvoří investice v ČR nebo v regionu? Srovnejte to s tím, jaký podíl na celkové tržní kapitalizaci všech firem světa náš region má. Jste si jistí, že znáte české nebo regionální firmy, jejich vedení, plány na kapitálovou alokaci atd. lépe než ostatní investoři? Jsou tyto firmy lépe řízené oproti jejich západní konkurenci? Pokud se rozhodnete pro regionální investici, zanalyzujte si k tomu i společnost ze stejného sektoru třeba z USA nebo z Německa. Na první pohled se může západní společnost zdát složitější, dražší a vzdálená, ale ve výsledku se může jednat o lepší investici.

Ukotvení (Anchoring bias)

Přiblížení předsudku: Necháme se ovlivňovat irelevantními nebo podprahovými informacemi.

Můj pohled: Ukotvení je jedním z rozsáhlých předsudků a je propojen s mnoha dalšími. Historicky jsem nejvíce hřešil na jednom typu předsudku ukotvení, který jsem si pojmenoval „grafová a valuační kriminalita“. Jako investoři jsme ze všech stran bombardováni jak pozitivními (nové nápady k analýze, zaručené tipy, akcie, které za poslední rok / měsíc vzrostly o desítky procent), tak negativními (katastrofy, pandemie, ekonomické zvraty, pád akciových trhů) informacemi. Na analýzu všech nápadů však není čas. Z tohoto informačního guláše musíme nějak systematicky nebo pocitově vybrat kandidáty pro hloubkovou analýzu. Nedokázal bych spočítat, kolikrát jsem se nechal ovlivnit předsudkem grafové a valuační kriminality. Grafová kriminalita je pro mě osobně velmi nebezpečná. Dostanu tip na novou společnost k analýze a první co udělám (můj špatný systematický proces) je, že se podívám na graf akcie společnosti. Přitom dobře vím, že graf ceny akcie mi o společnosti neřekne naprosto nic. Vidím, že na pětiletém grafu je společnost aktuálně na vrcholu (nebo na dně) a řeknu si – to už je pozdě, to už jsem propásl (anebo naopak, ta firma má evidentně problém, na to nemá cenu se dívat) a jdu dál. Valuační kriminalita je podobná – místo grafu se podívám na základní násobky, za které se společnost obchoduje. Pokud vidím, že aktuální násobek Price / Sales, Price / Earnings nebo Enterprise Value / EBITDA je příliš vysoký, jdu dál. Opět chyba, násobek může být zkreslený změnou ziskovosti či jednorázovými vlivy anebo si prostě nedám do kontextu ocenění s růstovým potenciálem.

Jak s předsudkem bojovat: Investor by si neměl tvořit ukvapené názory na společnosti z irelevantních dat, jako jsou graf ceny akcie nebo aktuální valuační násobky. Investor si musí najít třídící proces pro nové informace, ale grafová a valuační kriminalita to opravdu není. Pokud každý den dostanu doporučení na jednu společnost k analýze a vím, že mi analýza trvá v průměru 100 hodin, je jasné, že nemohu zanalyzovat vše. Je potřeba si z toho velkého šumu protichůdných názorů a zdrojů informací postupně vytřídit ty zdroje, které mi poskytnou kvalitní informace a které budou mít statisticky vyšší pravděpodobnost, že vyústí v investici. Díky třídění informací minimalizuji čas investovaný do analýz neperspektivních společností a maximalizuji pravděpodobnost, že občas narazím na dobrý nápad. Myslím si, že právě výběr firem k analýze je jednou z nejtěžších a možná nejpodceňovanějších částí investičního procesu. Je dobré naučit se odfiltrovat zdroje šumu a zároveň se naučit hledat signál. Od brokera, který mi nabízí zaručený tip na nákup to asi nebude. Nedostanu ho ani sledováním CNBC, Bloomberg TV, z investičního doporučení od bankovního analytika nebo z pochybného online investičního portálu, kde na mě navíc blikají desítky reklamních bannerů. Je dobré začít tím, že se o investicích začneme bavit s investory, kteří mají desítky let zkušeností, začneme sledovat portfolia známých investorů, začneme číst blogy a analýzy nezávislých analytiků a postupně si tak najdeme ty investory a zdroje, které vyhovují našemu investičnímu stylu.

Potvrzení (Confirmation bias)

Přiblížení předsudku: Přirozeně vyhledáváme a přeceňujeme informace, které nám potvrzují naše vlastní názory a přesvědčení. Zároveň máme tendenci podceňovat nebo ignorovat informace a důkazy, které jsou s našimi názory ve sporu.

Můj pohled: Velmi silný předsudek, který je hluboce zakotvený v mysli většiny investorů, včetně té mé. Dle mého názoru úzce souvisí s přirozenou lidskou leností a s hledáním cesty nejmenšího odporu.

Jak s předsudkem bojovat: Svůj názor neustále podrobujte kritice a při hledání pravdy nevyhledávejte jen informace, které potvrzují Vaši myšlenku. Pokud analyzujete konkrétní investici, vyhledejte názory a argumenty těch, kteří se na investici dívají negativně. Neutvrzujte se ve svém přesvědčení pomocí anekdotických informací, poslechněte si názory více stran, rozšiřte si svůj vzorek pozorování. Nepřeceňujte informace, které si najdete sami, často mají stejnou nebo nižší váhu než informace, které Vám podá Vaše nezaujaté okolí. Pracujte a rozhodujte se v týmu. Předsudek potvrzení je významně umocněn sociálními sítěmi. Na sociálních sítích (ať už je to Twitter, LinkedIn nebo Facebook) se přirozeně obklopujeme lidmi, kteří jsou nám blízcí (ať už lokalitou nebo svými názory). Dostáváme se tak do komunitní názorové bubliny, která nás utvrzuje v naší společné pravdě. Vyhledávač Google a webové stránky, které pravidelně navštěvujeme, nás již dobře znají a podsouvají nám informace a odpovědi, které jsou nám bližší. Mažte si z prohlížečů webových stránek cookies[4] a cíleně vyhledávejte opačné názory.

Zpětný pohled (Hindsight bias)

Přiblížení předsudku: Zcela náhodný nebo nejistý vývoj máme tendenci s odstupem času vysvětlovat jako jasnou a předem přesně danou věc.

Můj pohled: Zpětně je vše jasné. Amazon, Google, Apple jsou ve zpětném pohledu naprosto jasní vítězové a měli jsme je nakoupit už před 15 lety. Také bylo jasné, že propad akciových trhů v březnu 2020 způsobený Covidem je skvělá nákupní příležitost, že nemovitostní bublina praskne či že Enron je podvod a zkrachuje. Realita je však jiná. Teď a tady není ohledně budoucnosti jasné nic. V daném okamžiku se vždy rozhodujeme s nepřesnými informacemi a tápeme v nejistotě. Máme vždy názor, kam by se mohlo vše ubírat, ale nemáme jistotu, kterou přinese až budoucnost. Je přirozenou lidskou vlastností preferovat pořádek a lineární vývoj oproti chaosu a skokovým změnám. Náš mozek umí lépe pracovat s linearitou a pořádkem než s čímkoliv složitějším. Skutečné výsledky si dokáže mozek snadněji zapamatovat než množství potenciálních výsledků s nejistými pravděpodobnostmi. Proto je tak lákavé tvrdit, že jsme všechno věděli předem.

Jak s předsudkem bojovat: Zpětný pohled není moc často nijak závažně toxický pro budoucí investiční rozhodnutí. Je však potřeba si dávat pozor, abychom z iluze úspěšného předvídání minulosti (aneb vše bylo předem jasné) nezískali nepřiměřeně vysokou sebejistotu v předvídání budoucnosti a nevyvozovali mylné paralely. Amazon byl zpětně jasný vítěz, proto dalšími jasnými vítězi budou Shopify a Etsy. Stejně jako bylo všem jasné, že Tesla spustí revoluci v automobilovém průmyslu, a proto dnes vše vsadíme na akcie Rivianu. Než se pustíte do investování, všechno si pořádně zanalyzujte a racionálně zhodnoťte. Zapisujte si své názory a předpovědi a s odstupem času je zkonfrontujte s realitou. Zjistíte, že správně jste předvídali mnohem méně událostí, než si myslíte. Přijměte fakt, že nikdo z nás nemá křišťálovou kouli a budoucnost je mnohem více náhodná než předvídatelná. Tyto fakta promítněte do svých investičních úvah.

Vlastnictví (Endowment effect) a averze k lítosti (Regret aversion bias)

Přiblížení předsudku: Věc, kterou vlastníme, má pro nás vyšší hodnotu, než pokud není naše. Neradi si připouštíme vlastní chyby a nejsme ochotni realizovat ztráty.

Můj pohled: Asi každý se setkal s tím, že po nákupu auta, akcie nebo nemovitosti měl pocit, že udělal dobrý obchod a samotné vlastnictví zvýšilo hodnotu dané věci. Pokud by nám někdo nabídl naši nákupní cenu, odmítli bychom prodat. Do každého nákupu člověk investuje svůj čas a emoce a každé naše vlastní rozhodnutí má svou cenu, kterou promítáme do celkové hodnoty nakoupené věci. Cítíme bolest, pokud se s touto věcí máme rozloučit a za tuto bolest chceme být kompenzováni vyšší prodejní cenou. V investičním světě strávím desítky až stovky hodin analýzou každé společnosti a hodnota investovaného času se následně může zrcadlit v neochotě zanalyzovanou a nakoupenou společnost prodat. Předsudek vlastnictví taktéž souvisí s averzí k lítosti. Velká část investorů trpí averzí k realizaci ztrát, protože si nechtějí přiznat vlastní chybu. Mají iracionální potřebu uzavírat pozice se ziskem („ztrátu si vysedím a uzavřu pozici až budu na svém“), která může vyústit ve velmi špatnou alokaci kapitálu po dlouhou dobu.

Jak s předsudkem bojovat: Rozhodnutím „nakoupit“ investiční proces nekončí, nachází se někde v polovině. Cena, za kterou jsme akcii (nebo obecně investici) nakoupili, je hned zítra irelevantní a nemá smysl se na ni nijak fixovat, lepší je ji zapomenout. Pokud se příběh společnosti vyvíjí správným směrem, tak se cena, za kterou bychom byli ochotni investici prodat, v čase posouvá. Stejně tak v opačném případě, pokud zjistíme, že byla naše teze špatná, je potřeba přistoupit k prodeji nezávisle na tom, zda jsme na investici vydělali nebo prodělali. V tomto směru může investorovi pomoci rozhodování v týmu. Kolega či manželka zaujmou k investici nezaujatý postoj. Pokud tuto možnost nemáme, je dobré vyhledat „investiční kumpány“, se kterými budeme své investice probírat a dávat si tak vzájemně zpětnou vazbu. Dále je dobré pravidelně mezi sebou jednotlivé pozice v portfoliu porovnávat z hlediska očekávaného výnosu do budoucna. Pokud máme novou investiční myšlenku a nemáme hotovost, nejslabší dostane padáka, ať už je to zisková či ztrátová pozice. To, že jsme její analýzou strávili spoustu času a vytvořili jsme si k investici vazbu, nesmí hrát při rozhodování roli. Dělejme si mentální cvičení – představme si, že danou investici vůbec nemáme a místo ní máme hotovost. Co bychom si aktuálně za hotovost koupili? Možná, že ze všech našich investičních nápadů nám připadá atraktivní něco úplně jiného.

Přehnaný optimismus (Overoptimism bias) a sebevědomí (Overconfidence bias)

Přiblížení předsudku: Přílišný optimismus a sebevědomí úzce souvisí s předsudky sebepřisuzování úspěchů, iluzí kontroly a iluzí nadměrných znalostí. Čistě náhodný jev je vysvětlen jako naše unikátní schopnost. Za dobré výsledky můžeme my, špatné jsou dílem náhody nebo nepředvídatelných jevů. Iluze kontroly nám dává pocit, že výsledek můžeme ovlivnit, přitom do velké míry závisí na náhodě (zejména co se týče krátkodobých pohybů cen aktiv). Pokud máme pocit, že o dané společnosti nebo aktivu víme více než kdo jiný, můžeme podlehnout iluzi znalosti.

Můj pohled: Přehnaný optimismus a sebevědomí jsou jedni z hlavních aktérů při tvorbě investičních bublin. Nadměrné sebevědomí může vést k přílišné koncentraci portfolia, ignorování negativních informací a podcenění rizik. Ačkoliv jsem obecně optimista, co se týče směřovaní lidstva (jsme velmi odolné a přizpůsobivé organismy, které si s lecčíms poradí – viz historie lidstva) a technologického pokroku, jako investor jsem spíše skeptik. Každou novou informaci beru s rezervou, podrobuji analýze. Preferuji konzervativnější odhady před těmi optimistickými, analyzuji do hloubky.

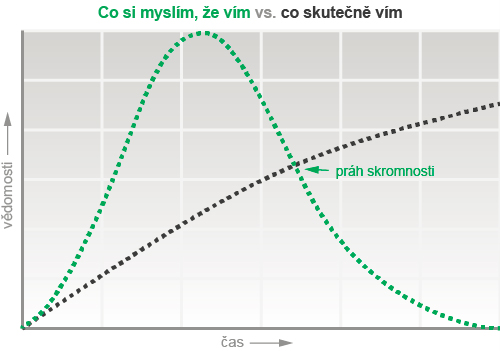

Jak se předsudkem bojovat: Nepřeceňovat vlastní schopnosti a intuici, nespoléhat se na povrchní názory, analyzovat investice do hloubky a z více úhlů, připustit možnost chyby v analýzách a úsudku, analyzovat rizika. Smířit se s tím, že některé investice musí být zákonitě ztrátové a že mohou být období (měsíce i roky), kdy bude výnos z investic negativní. Zdravou dávku sebevědomí by v sobě měl mít každý, kdo činí důležitá rozhodnutí. Je však třeba přijmout zodpovědnost, uvědomit si rizika a vyvažovat sebevědomí skromností. Investoři si většinou pamatují své úspěchy, neúspěchy potlačují – veďte si statistiku úspěšných i neúspěšných investičních rozhodnutí, poučte se z chyb. Přečtěte si občas knihu z dob nemovitostní nebo technologické bubliny. Krásnou ilustrací, jak nepodlehnout nadměrnému sebevědomí a povrchnímu investičnímu rozhodnutí, je řídit se grafem níže. Ten dává do souvislosti výroky „co si myslím, že vím“ a „co skutečně vím“. Pokud bude investor činit svoje rozhodnutí až za prahem skromnosti, měla by být pravděpodobnost úspěchu nakloněna v jeho prospěch. Zpravidla tak platí, že čím více zkušeností investor má, tím je více skromný a pokorný.

Zdroj: aeroweb.cz

Závěr

Esence psychologické výhody investora má dle mého názoru dvě strany.

Tou první a složitější je uvědomění si vlastních nedostatků. Musíme se naučit realizovat ztráty, vést si o nich záznamy, poučit se z vlastních chyb, nepodlehnout zpětnému pohledu, nepodlehnout maniodepresivnímu chování trhu, snažit se myslet dlouhodobě. Je důležité správně identifikovat předsudky, které nás ovlivňují a naučit se s nimi pracovat. Dále je dobré naučit se balancovat mezi emocemi a rozumem. Někdo svá investiční rozhodnutí staví pouze na emocích a intuici, druhým protipólem je investiční styl založený na mimořádně racionálním až vědeckém rozhodování. Přistupovat k investování jako čistě racionální stroj může pouze stroj, a proto bychom se neměli snažit redukovat své myšlení na strojový kód. Stejně tak nelze spoléhat pouze na emoce a intuici, která je vlastní spíše umělcům a více svádí k rozhodnutím ovlivněných předsudky. Ani jeden z extrému dle mého názoru nevede k dlouhodobému investičnímu úspěchu.

Druhou stranou, která se dle mého názoru aplikuje lépe, je snaha těžit z předsudků a iracionálních rozhodnutí ostatních investorů. Využívat paniky na trzích, být trpělivý a převážně racionální. Investovat do společností, které stojí stranou aktuálního zájmu, procházejí si těžším obdobím nebo jsou složitější na analýzu. Dále je dobré nebát se investičních rozhodnutí, která jdou proti hlavnímu proudu, pokud nám dávají smysl. Patří k tomu i rozhodnutí neinvestovat do společností (nebo je prodat), které se vezou na pozitivním sentimentu a trh na ně klade příliš vysoké nároky, co se týče růstu tržeb či zisků do budoucna. Pokud má investor dostatečnou trpělivost, je konzistentní ve svých krocích a dodržuje rozumný investiční proces, dá se prakticky každý z behaviorálních předsudků využít ku prospěchu investora. Někdy se výsledky dostaví brzy, jindy je třeba vyčkat.

Seznam knih k tématu psychologické výhody, které jsem přečetl v poslední době:

Dalio R. (2017) Principles: Life and Work

Einhorn D. (2007) Fooling Some of the People All of the Time: A Long, Short Story

Havlíček D., Stupavský M. (2013) Investor 21. století – Jak ovládnout vlastní emoce a uvažovat o zajištění na stáří

Kahneman D. (2011) Thinking, Fast and Slow

Marks H. (2011) The Most Important Thing: Uncommon Sense for the Thoughtful Investor

Munger Ch. (2005) The Psychology of Human Misjudgment (online zde)

Rosling H. (2018) Faktomluva

Shiller R. (2005) Irrational Exuberance

Splítek M. (2020) Stát se investorem – Jak ovládnout tvůrčí magii akciového trhu

Taleb N. (2004) Fooled by Randomness – The Hidden Role of Chance in Life and in the Markets

Taleb N. (2007) The Black Swan – The Impact of the Highly Improbable

[1] Viz dopisy podílníkům za 1Q2021 a 2Q2021

[2] Viz odkazy na literaturu na konci článku

[3] Seznam předsudků se stále rozšiřuje, například zde je přehledně popsáno 50 základních předsudků, se kterými se při rozhodování můžeme setkat. V dalším odkazu je mapa čítající celkem 188 předsudků

[4] Cookies jsou střípky Vašich osobních informací, historie návštěvnosti a vyhledávání, dle kterých Vás webové stránky poznají

Dopis je také ke stažení v PDF.

Právní upozornění (disclaimer)

Tento materiál je propagační sdělení a nelze jej považovat za nabídku nebo doporučení k nákupu podílových listů Fondu VAULT OPF (dále jen „Fond“), investiční doporučení, ani investiční poradenství.

Tento materiál vytvořila společnost Art of Finance investiční společnost, a.s. (dále jen "Společnost") výhradně pro potřeby těch osob, jímž bude doručena. Podrobnější informace jsou obsaženy ve statutu Fondu a Sdělení klíčových informací (KID). Investor by neměl činit žádné investiční rozhodnutí pouze na základě údajů zde uvedených, ale měl by si zajistit další, podrobnější informace a kvalifikované investiční poradenství. Fond je určen pro kvalifikované investory (ve smyslu §272 zák. č . 240/2013 Sb.).

Informace obsažené v tomto materiálu mohou obsahovat prohlášení, která tvoří „výhledová prohlášení“ ve smyslu platných právních předpisů o cenných papírech. Tato prohlášení mohou obsahovat finanční a jiné předpoklady, stejně jako prohlášení o budoucích plánech, cílech nebo hospodářských výsledcích anebo odhady na tom založené. Jakákoli taková výhledová prohlášení vycházejí z předpokladů a rozborů provedených Společností na základě její zkušenosti a vnímání historických trendů, současného stavu a očekávaného budoucího vývoje i dalších skutečností, které považuje za daných okolností za vhodné. To, zda budou skutečné výsledky a vývoj odpovídat očekávání Společnosti a předpovědím, však závisí na množství rizik, předpokladů a nejistých skutečností. Pokud platné právní předpisy o cenných papírech nevyžadují jinak, Společnost nemá v úmyslu, ani se nezavazuje aktualizovat či upravovat výhledová prohlášení tak, aby odrážela následné informace, události, výsledky, okolnosti či jiné skutečnosti. Společnost ani žádný z jejích vedoucích pracovníků, zaměstnanců, zástupců či poradců, ani žádná jiná osoba nečiní žádné výslovné ani implicitní prohlášení a neposkytuje žádnou výslovnou ani implicitní záruku ve vztahu k přesnosti či úplnosti obsahu tohoto materiálu. Neponese ani žádnou odpovědnost (vyplývající z nedbalosti či jiné skutečnosti) za žádnou ztrátu jakýmkoli způsobem vzniklou v důsledku použití tohoto materiálu.

Výše minimální investice do Fondu je 125 000 EUR resp. ekvivalent této částky v Kč dle aktuálního kurzu ČNB. Za předpokladu, že administrátor vydá písemné potvrzení o vhodnosti investice do podílových listů vzhledem k investorovu finančnímu zázemí, investičním cílům, odborným znalostem a zkušenostem v oblasti investic, je minimální investice do Fondu ve výši 1 000 000 Kč.