Dopis fondu VAULT za 4Q 2023

Vážení podílníci,

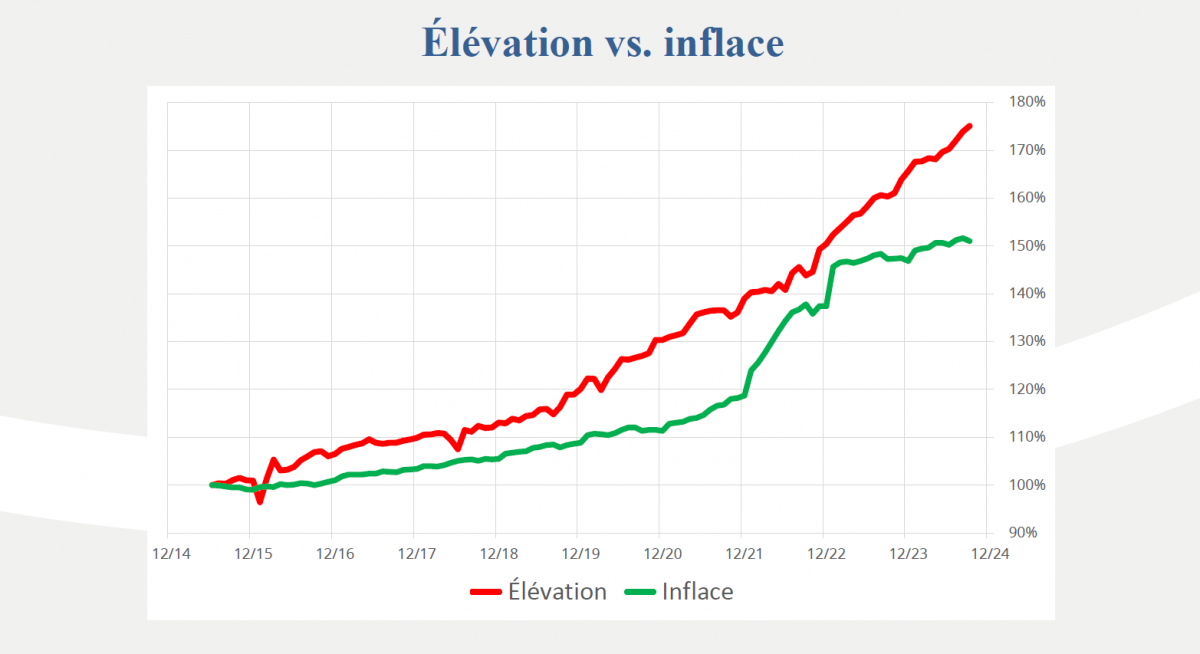

hodnota podílového listu fondu VAULT v posledním čtvrtletí roku 2023 vzrostla o 11,08 %. Akciový index MSCI World vzrostl za stejné období o 9,84 %. Za celý rok 2023 hodnota podílových listů vzrostla o 31,16 % (index MSCI World vzrostl o 23,12 %). Jeden podílový list měl k 31.12.2023 hodnotu 1,3524 Kč.

Poslední čtvrtletí se vezlo na pozitivní vlně, způsobené především pokračujícím poklesem inflačních očekávání a ukončením cyklu zvyšování sazeb centrálních bank. Americká centrální banka je připravena v případě setrvalého poklesu inflace letos započít se snižováním sazeb. Česká národní banka, která je v cyklu napřed, dokonce stihla ještě před koncem roku snížit základní sazbu o 0,25 %.

Růst akciových trhů byl v posledním čtvrtletí víceméně plošný, tzn. netýkal se konkrétních sektorů nebo úzké skupiny vítězů (viz úvodní komentář z minulého dopisu podílníkům). Po náročném roce 2022, kdy si většina tříd aktiv dala oddych, se tak naplnila naše očekávání, že při absenci významných geopolitických událostí se v roce 2023 trhy stabilizují, zisky společností opět porostou a nejvíce zasažené sektory budou hlavními tahouny výkonnosti (viz porovnání výkonnosti sektorů v příloze).

Ačkoliv fond dosáhl nového maxima, více než tři čtvrtiny firem z portfolia fondu vstupují do roku 2024 s valuací, která je nižší než valuace před 2 lety. Stejně tak více než 70 % akcií z portfolia fondu se aktuálně obchoduje pod cenou z konce roku 2021. Nemyslíme si tedy, že do nového roku vstupujeme s nadprůměrně ohodnoceným portfoliem. Postupný pokles inflace a sazeb v letošním roce by měl i nadále pozitivně působit jak na ocenění společností, tak na růst korporátních zisků.

Aktivita v portfoliu

V průběhu čtvrtletí jsme prodali celou pozici ve společnosti SAP (akcie se od prvního nákupu zhodnotila o 61,0 %). Valuace společnosti nám již nepřišla dostatečně atraktivní vzhledem k alternativám.

Příloha

V příloze se věnujeme současnému složení portfolia a několika základním meziročním statistikám. Dále přidáváme komentář k několika vybraným pozicím z portfolia, kde se během roku odehrály významné události.

Za celý tým Art of Finance Vám přeji úspěšný rok 2024,

Jakub Skryja, manažer fondu VAULT

1. Pohled na portfolio

První statistikou, na kterou se podíváme, jsou změny v portfoliu. V průběhu roku 2023 jsme prodali 4 pozice (Progressive, Booking Holdings, Viasat a SAP) a zařadili do portfolia 3 nové investice (KKR, Porsche SE a Vivendi). Celkový počet investic v portfoliu tak klesl z 19 na 18 a mírně jsme tak navýšili koncentraci portfolia. Jednotlivým nákupům a prodejům jsme se věnovali v předešlých dopisech podílníkům.

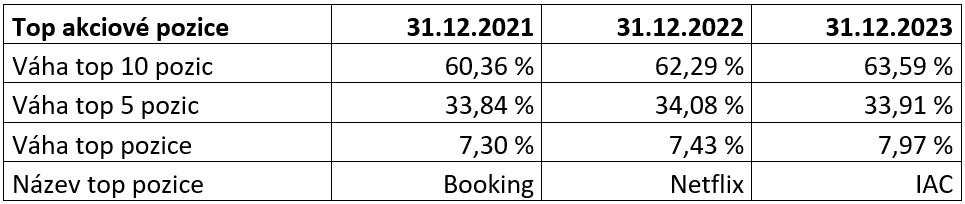

Lehký nárůst koncentrace můžeme vidět v následující tabulce, která udává procentuální zastoupení největších akciových pozic v portfoliu. Ke konci roku mělo 10 největších pozic váhu 63,6 % oproti 62,3 % v roce 2022. Největší pozicí je aktuálně společnost IAC (předtím to byl Netflix) a má téměř 8% váhu v portfoliu.

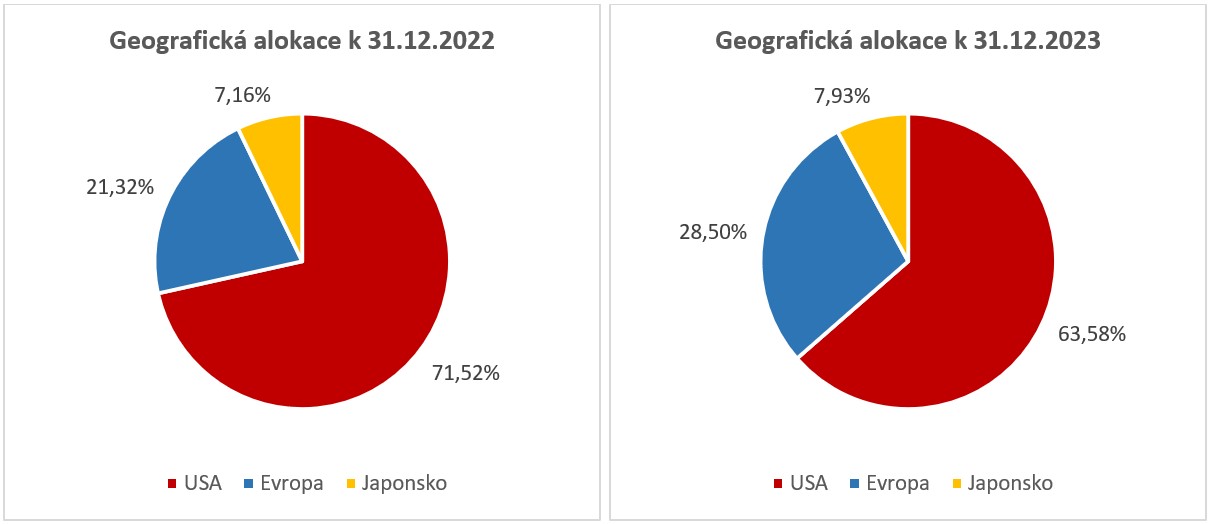

Větší změnu zaznamenalo geografické rozložení investic. Oproti roku 2022 máme nyní v portfoliu více společností se sídlem v Evropě na úkor USA. Většina společností v portfoliu působí globálně, rozložení geografické alokace je tedy pouze orientační a/nebo pro účely porovnání s alokací indexů a konkurence.

Stále platí, že investujeme pouze do tří vyspělých regionů, do USA, Evropy a Japonska. V rámci expozice na evropský trh se bez výjimky jedná o společnosti se sídlem v západní Evropě nebo Velké Británii, tzn. aktuálně nedržíme žádnou pozici ve společnostech ze střední nebo východní Evropy.

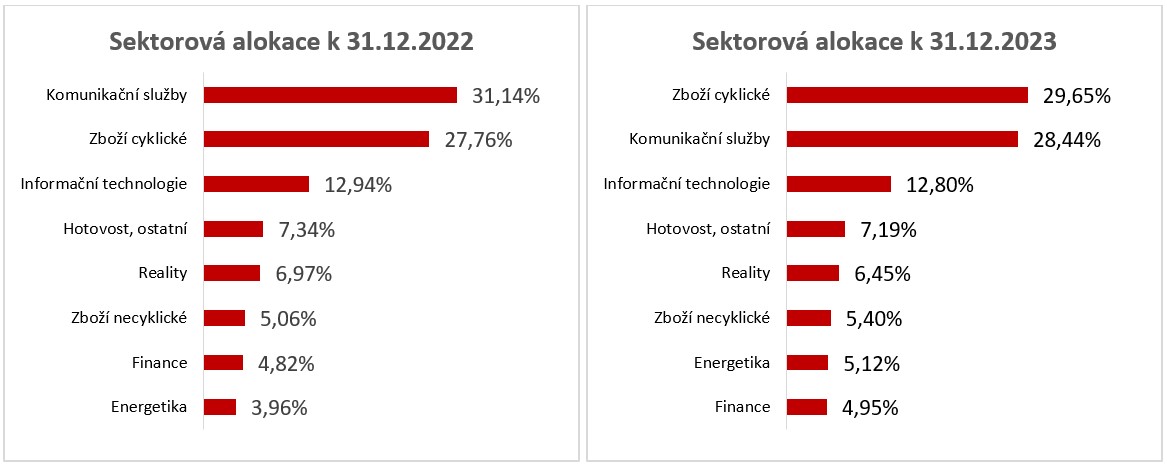

Sektorové rozložení portfolia fondu bylo víceméně stabilní. Stále vidíme nejvíce příležitostí v sektoru cyklického zboží, komunikačních služeb a v informačních technologiích. V těchto třech sektorech máme celkem 71 % z portfolia (oproti 72 % v roce 2022).

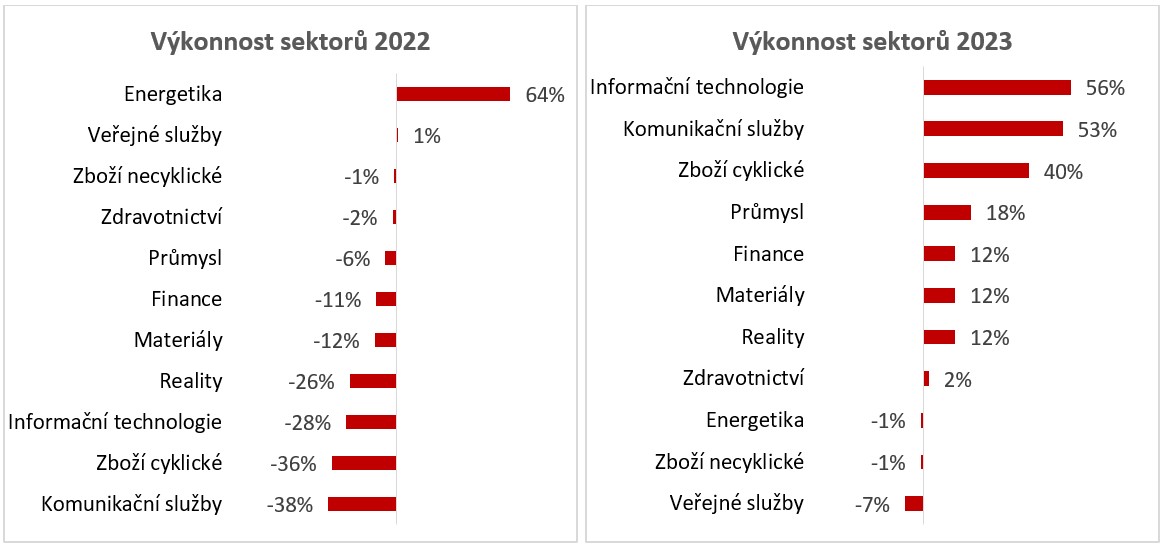

V roce 2022 byly naše tři hlavní sektory nejvíce zasažené ve výprodejích, což se projevilo i na relativní výkonnosti fondu za rok 2022. V roce 2023 se karta obrátila[1] a sektory informačních technologií, komunikačních služeb a cyklického zboží zaznamenaly výnosy přes 40 %. Loňský rok je tak v ostrém kontrastu s rokem 2022, kdy jedinými ziskovými sektory byly energetika a veřejné služby.

Do roku 2024 vstupujeme s portfoliem 18 firem, kolem 70 % z nich je ze zmiňovaných hlavních 3 sektorů, kterým se loni dařilo a u kterých stále vidíme prostor k růstu. Těžiště našeho portfolia (kolem dvou třetin) leží v podnicích s tržní kapitalizací mezi 4 až 100 miliardami dolarů, kde aktuálně vidíme více zajímavějších investičních příležitostí než mezi podniky s tržní kapitalizací nad 100 miliard dolarů.

2. Komentář k vybraným pozicím

Nintendo

Nintendo zažilo v minulém roce velký úspěch s filmem The Super Mario Bros., který natočilo ve spolupráci se studiem Universal (vlastněné firmou Comcast). Uvedením filmu se Nintendu podařil vstup do oblasti kinematografie. Zde se dále může šířit jejich duševní vlastnictví, což podpoří celkový ekosystém her ze světa Nintendo. V kinech film vidělo přes 170 milionů lidí a na tržbách vygeneroval celosvětově téměř 1,4 miliardy dolarů, což ho řadí na 17. příčku nejvýnosnějších filmů v historii. Od prosince je pak tento film dostupný v USA na platformě Netflix, kde zaznamenal 55 milionů přehrání a dodnes se řadí mezi top 10 nejsledovanějších filmů. Dopad filmu se projevil i na růstu popularity samotných Super Mario her, jejichž prodeje vzrostly o 30 % v porovnání s rokem 2022.

Na základě tohoto úspěchu se Nintendo rozhodlo s filmy pokračovat a ohlásilo přípravu filmu na motivy hry The Legend of Zelda. Nové pokračování hry Zelda bylo v loňském roce jednou z nejúspěšnějších her od Nintenda. Hra získala skvělé recenze a prodalo se jí více než 20 milionů kopií. Tím se dostala mezi 5 nejprodávanějších her roku 2023 a do top 10 historicky nejprodávanějších her od Nintenda. Její popularita vedla i k samotnému nárůstu prodejů herní konzole Switch. Ačkoliv se konzole blíží ke konci svého životního cyklu, vzrostly její prodeje v průběhu čtvrtletí po vydání hry Zelda o 13 % oproti předešlému roku.

Největší očekávanou událostí je u Nintenda ale uvedení nové konzole Switch 2, které očekáváme někdy v polovině letošního roku. Současná konzole Switch totiž po hardwarové stránce již výrazně zaostává za konkurencí. Právě nejistota ohledně nové konzole má za následek valuační diskont oproti konkurenci, který je dle nás vzhledem ke kvalitě aktiv společnosti neopodstatněný.

Alphabet

Alphabet je jednou z firem, o které jsme v posledních měsících vedli největší množství interních debat. Je to samozřejmě způsobeno příchodem umělé inteligence a velkých jazykových modelů, z nichž nejznámější je ChatGPT. Právě tyto modely, které mají mimo jiné za cíl stát se vlastně našimi osobními asistenty, mohou významně narušit fungování hlavního a nejvýdělečnějšího byznysu firmy Alphabet, kterým je vyhledávač Google. Alphabet patří mezi lídry v oblasti umělé inteligence, ale je nepravděpodobné, že by její řešení osobního asistenta mělo mít stejně dominantní 90% tržní podíl, který má nyní vyhledávač Google, což vnáší do našeho výhledu o budoucích ziscích firmy značnou nejistotu. Tento problém ale bude spíše středně až dlouhodobý.

Z krátkodobějšího hlediska je daleko závažnější probíhající antimonopolní řízení, které říká, že Alphabet nezákonně omezuje konkurenci díky tomu, že ostatním firmám platí, aby její vyhledávač Google byl výchozím vyhledávačem v jejich zařízeních nebo softwaru. Nejvíce se zmiňují platby firmám Apple, Samsung a Mozilla (vlastní prohlížeč Firefox). Pokud chce uživatel použít jiný vyhledávač na zařízeních Apple nebo Samsung, musí jít sám do nastavení a vybrat si vyhledávač jiný, v opačném případě vyhledávání probíhá vždy přes Google. To, že Google využívá své značné finanční prostředky k omezení konkurence, je zřejmé. Není ale zřejmé, jakou nápravu bude antimonopolní úřad požadovat. Zakáže tyto platby? A pokud ano, tak jen společnosti Alphabet nebo i například Microsoftu, který vlastní konkurenční vyhledávač Bing? V případě plateb společnosti Apple jde o velký byznys. Dle našich odhadů představují tržby, které plynou společnosti Alphabet ze zařízení od Apple, více než třetinu tržeb z divize Search a téměř pětinu celkových tržeb firmy. Apple na oplátku od Alphabet dostává 36 % z těchto tržeb. Pro Apple jsou tyto tržby v podstatě ze 100 % konvertovány do provozního zisku, protože veškeré náklady na vyhledávání nese Alphabet. Tyto platby od společnosti Alphabet se tak podílí na provozním zisku firmy Apple z přibližně 15 %.

Motivace obou firem je tedy jasná. V případě, že antimonopolní úřad zakáže společnosti Alphabet platit za výchozí pozici mezi vyhledávači, má Apple jasnou motivaci se dohodnout například s Microsoftem. Pokud antimonopolní úřad zakáže platit za výchozí vyhledávač všem firmám, má Apple poměrně výraznou motivaci si vlastní vyhledávač časem vyvinout sám (ať už úplně nebo ve spolupráci například s již zmíněným Microsoftem, který by tím opět jen získal). Možných scénářů je mnoho, ale většina vypadá tak, že Google ztratí část ze svého dominantního postavení.

Tyto nejistoty jsou určitě do jisté míry promítnuty ve valuaci společnosti. Pokud bychom si udělali valuační cvičení a ocenili YouTube na úrovni násobku tržeb Netflixu a Google Cloud ocenili na námi odhadovaný násobek tržeb AWS (cloudová divize Amazonu), obchoduje se zbytek společnosti Alphabet (převážně reklamní byznys s těžištěm ve vyhledávači) za 13násobek očekávaného provozního zisku za rok 2023. To je dle našeho názoru na dominantní a skvěle ziskový byznys málo. Do úvahy ale musíme vzít veškeré výše zmíněné nejistoty, které mohou s celým byznys modelem firmy značně zacloumat. Alphabet nyní vnímáme z velkých technologických firem jako jednu s nejvyšším potenciálem ke zhodnocení, ale také nadprůměrně rizikovou. Alphabet byla od začátku fondu vždy jedna z největších pozic, mnohdy i největší. Vzhledem k výše zmíněným nejistotám jsme ale přikročili ke snížení pozice a dnes je váha v portfoliu již jen lehce nadprůměrná.

Vivendi

Kolem Vivendi bylo v minulém roce poměrně rušno. Firmu jsme jako samostatnou pozici zařadili do portfolia ve třetím čtvrtletí minulého roku. Expozici jsme na ni ale již měli od třetího kvartálu roku 2021 skrze společnost Bolloré, která ve Vivendi drží téměř 30% podíl. Největší událostí bylo dokončení převzetí kontroly nad společností Lagardère na konci listopadu. Aby Evropská komise převzetí povolila, musela Vivendi prodat nakladatelství Editis a magazín Gala. Vivendi v Lagardère ke konci listopadu vlastnila téměř 60% podíl a vlastnictví postupně dále navyšuje.

V polovině prosince pak firma vydala prohlášení, že kvůli vysokému diskontu, za který se obchoduje (dle našich odhadů se diskont v době oznámení pohyboval okolo 30 %), zvažuje rozdělení na tři části a bude tuto možnost dále zkoumat s ohledem na všechny dopady (přidaná hodnota celé operace, daně, …). Na konci ledna firma tento plán dále upřesnila s tím, že by se měla rozdělit na firmy čtyři. Pokud by tento plán prošel, firma by se rozdělila na Canal+, Havas, „Vydavatelskou a distribuční společnost“ a „Investiční společnost“. Pod Canal+, což je francouzská mediální společnost provozující vlastní televizní kanály a distribuci placených televizních kanálů, by patřily i podíly v africké mediální skupině Multichoice, asijské streamingové společnosti VIU a švédské streamingové firmě Viaplay. Havas je jednou z největších reklamních agentur na světě (top 10). Vydavatelská a distribuční společnost by obsahovala majoritní podíl v Lagardère a společnost Prisma Media. Investiční společnost by pak měla vlastnit podíly v ostatních veřejně i neveřejně obchodovaných společnostech, z nichž největší hodnotu mají podíly v hudebním vydavatelství UMG a italské firmě Telecom Italia. Další podrobnosti firma sdělí na začátku března při prezentaci výsledků za rok 2023.

Bolloré

O Bolloré jsme naposledy psali ve čtvrtém čtvrtletí roku 2022, kdy firma zrovna dokončila prodej afrických přístavů. Zmiňovali jsme, že z logistického segmentu tak firmě zůstal už jen spediční byznys. V červenci roku 2023 pak firma oznámila dohodu o prodeji tohoto spedičního byznysu firmě CMA CGM Group za 4,65 miliardy eur. Transakce ještě není dokončena, čeká se na povolení příslušnými úřady. Mimo to se ve skupině příliš nezměnilo, proběhlo pouze lehké navýšení podílu v hudebním vydavatelství UMG. Po dokončení prodeje spedičního byznysu by měla firma mít přibližně 6 miliard eur v hotovosti. Hotovost se tak stane druhým největším aktivem firmy po podílu v UMG a více než dvojnásobně převýší hodnotu podílu ve Vivendi.

Co se s volnou hotovostí stane je předmětem mnoha debat. Původně se předpokládalo, že Bolloré bude chtít navýšit svůj podíl ve skupině Vivendi, kde nyní vlastní 29,9 % vydaných akcií, nebo ji případně celou ovládne. Pokud by se podíl přehoupl přes 30 %, musela by dle francouzských pravidel Bolloré podat nabídku na převzetí celé firmy. Vivendi byla v minulosti poměrně aktivní co se týče zpětných odkupů svých akcií a Bolloré musela držené akcie odprodávat, aby nepřesáhla zmiňovaných 30 % (z těchto peněz financovala i navýšení podílu v UMG). V loňském roce ale Vivendi se zpětnými odkupy téměř přestala. Očekávali jsme, že to je kvůli tomu, že Bolloré čeká na hotovost za prodej spedičního byznysu a jakmile se transakce dokončí, navýší podíl ve Vivendi nad 30 % a firmu se pokusí ovládnout nebo v ní výrazně navýšit podíl. Jenže jak jsme psali u Vivendi, firma ohlásila plán rozdělení na 4 samostatné části. V současnosti se nám jako nejpravděpodobnější scénář jeví, že Bolloré počká na rozdělení Vivendi a bude se snažit ovládnout jen některé části této firmy. I tento rok se tak určitě s Bolloré nudit nebudeme.

Diageo

Akcie tohoto jinak velmi stabilního výrobce a distributora prémiového alkoholu se 10. listopadu loňského roku propadly o více než 12 % poté, co firma oznámila, že v letošním fiskálním roce (končí 30.6.2024) nedosáhne na dříve avizované tempo růstu tržeb kvůli slabým prodejům v latinské Americe a Karibiku. Firma uvedla, že očekává meziroční pokles prodejů v této geografické části o 20 %, protože meziročně poklesla poptávka a navíc místní distribuční partneři a prodejci drží vysoké zásoby, což pokles prodejů ještě umocnilo. Firma navíc oznámila, že stále očekává střednědobý průměrný růst tržeb na úrovni 5 až 7 % ročně, ale na stejnou úroveň snížila i tempo růstu provozního zisku, kde dříve očekávala 6 až 9 %. Snížení tempa růstu provozního zisku vysvětlila růstem běžných provozních nákladů i nutností vyšších marketingových investic do jednotlivých značek. Za nás se na dlouhodobém příběhu firmy nic nemění a oceňujeme snahu o neustálé zvyšování prémiovosti portfolia vlastněných značek ve jménu hesla „drink better, not more“.

Akcie firmy Diageo neměly úspěšný rok 2023 a poklesly o více než 20 %. Firma se nyní obchoduje za necelý 16násobek očekávaného provozního zisku za současný fiskální rok. Levněji, za 15,5násobek provozního zisku, se od roku 2015 obchodovala pouze na dně covidového propadu roku 2020, kdy byly zavřené restaurace i bary a nikdo nevěděl, jak dlouho bude uzavírka trvat. Pokles akcií jsme využili a z podprůměrné váhy v portfoliu jsme firmu navýšili na váhu průměrnou.

[1] Statistika výkonnosti sektorů je z dat amerických firem zařazených v indexu S&P 500.

Dopis je také ke stažení v PDF.

Právní upozornění (disclaimer)

Tento materiál je propagační sdělení a nelze jej považovat za nabídku nebo doporučení k nákupu podílových listů Fondu VAULT OPF (dále jen „Fond“), investiční doporučení, ani investiční poradenství.

Tento materiál vytvořila společnost Art of Finance investiční společnost, a.s. (dále jen “Společnost”) výhradně pro potřeby těch osob, jimž bude doručena. Podrobnější informace jsou obsaženy ve statutu Fondu a Sdělení klíčových informací (KID). Investor by neměl činit žádné investiční rozhodnutí pouze na základě údajů zde uvedených, ale měl by si zajistit další, podrobnější informace a kvalifikované investiční poradenství. Fond je určen pro kvalifikované investory (ve smyslu §272 zák. č. 240/2013 Sb.).

Informace obsažené v tomto materiálu mohou obsahovat prohlášení, která tvoří „výhledová prohlášení“ ve smyslu platných právních předpisů o cenných papírech. Tato prohlášení mohou obsahovat finanční a jiné předpoklady, stejně jako prohlášení o budoucích plánech, cílech nebo hospodářských výsledcích anebo odhady na tom založené. Jakákoli taková výhledová prohlášení vycházejí z předpokladů a rozborů provedených Společností na základě její zkušenosti a vnímání historických trendů, současného stavu a očekávaného budoucího vývoje i dalších skutečností, které považuje za daných okolností za vhodné. To, zda budou skutečné výsledky a vývoj odpovídat očekávání Společnosti a předpovědím, však závisí na množství rizik, předpokladů a nejistých skutečností. Pokud platné právní předpisy o cenných papírech nevyžadují jinak, Společnost nemá v úmyslu, ani se nezavazuje aktualizovat či upravovat výhledová prohlášení tak, aby odrážela následné informace, události, výsledky, okolnosti či jiné skutečnosti. Společnost ani žádný z jejích vedoucích pracovníků, zaměstnanců, zástupců či poradců, ani žádná jiná osoba nečiní žádné výslovné ani implicitní prohlášení a neposkytuje žádnou výslovnou ani implicitní záruku ve vztahu k přesnosti či úplnosti obsahu tohoto materiálu. Neponese ani žádnou odpovědnost (vyplývající z nedbalosti či jiné skutečnosti) za žádnou ztrátu jakýmkoli způsobem vzniklou v důsledku použití tohoto materiálu.

Výše minimální investice do Fondu je 125 000 EUR resp. ekvivalent této částky v Kč dle aktuálního kurzu ČNB. Za předpokladu, že administrátor vydá písemné potvrzení o vhodnosti investice do podílových listů vzhledem k investorovu finančnímu zázemí, investičním cílům, odborným znalostem a zkušenostem v oblasti investic, je minimální investice do Fondu ve výši 1 000 000 Kč.